Tüm kuruluşlar eski ekipmanı devre dışı bırakma ihtiyacıyla karşı karşıyadır. Bilgisayarlar, ofis ekipmanları ve diğer mülkler, silme yasasına göre elden çıkarılmalıdır. Doğru bir silme işlemi için ihtiyacınız olan uzman görüşü daha fazla kullanımın imkansızlığını onaylayan bir değerlendirme içeren ekipmanın durumu hakkında. Özel olarak oluşturulmuş komisyon veya davet uzman kuruluş bir eylem oluşturmak teknik araştırma, buna dayanarak sabit kıymetleri bilançodan silmek ve elden çıkarmak mümkündür.

Emlak vergisi, kullanılmayan, ancak arızalı veya eski ekipman için ödenmelidir. Sabit kıymetleri kademeli olarak - amortisman yoluyla yazabilirsiniz, ancak daha kısa bir yol var - bir ekipman iptali eylemi hazırlamak. Aşağıdakileri içeren maddi varlıkların silinmesi önerilir:

- kullanılamaz hale geldikleri için kullanılamazlar;

- envanter sonuçlarına göre yok;

- eski;

- son derece yıpranmış;

- onarımın imkansızlığı veya ekonomik uygunsuzluğu nedeniyle hasar görmüş.

Her yıl, kuruluş başkanı, sabit kıymetleri yazmak için bir komisyon atayan bir emir vermelidir. Kural olarak, müdür yardımcısı böyle bir komisyonun başkanı olur ve komisyon üyeleri - Baş Muhasebeci, ekonomistler ve mühendislik ve teknik işçiler.

Ekipmanın silinmesi için gerekçeler

Çoğu durumda, sabit kıymetler aşağıdaki durumlarda silinmeye tabidir:

- Mülkiyet bakıma muhtaç hale geldi.

- Nesneyi restore etmek imkansız veya ekonomik olarak mantıksız.

- Ekipman tek bir varlık olarak mevcut değildir.

Her üç koşul da mevcut olmalıdır, aksi takdirde iptal işlemi yasa dışı olacaktır.

Örneğin, performansının herhangi bir programda çalışmak için yeterli olmadığı temelinde bir bilgisayarı silemezsiniz. Donanım, metin düzenleyici veya metin düzenleyici gibi daha az üretkenliğe sahip programlar için kullanılabilir durumda kalır. E-posta. Komisyon, sabit varlığın tamir edilemez olduğunu onaylayabilecek bir teknik uzman içermiyorsa, yazıcının iptali mantıksız olarak değerlendirilecektir. Ayrıca, elden çıkarılmasına ilişkin bir karar olmadan ekipmanın silinmesi yasal olmayacaktır.

Eğer organizasyon yapmazsa teknik servis ekipmanı geri yüklemenin imkansızlığını yetkin bir şekilde onaylayabilen , üçüncü taraf uzmanlarla iletişime geçmelisiniz. Davet edilen kuruluşun faaliyet listesi uzmanlık bilgisini içermelidir. teknik durum ekipman, ilgili sabit kıymetlerin teşhisi için uzmanların belgelenmiş yeterlilik seviyesi.

Seçilen kuruluşla “Onarım maliyetlerini tahmin etmek için ekipmanın teşhisi” ifadesi ile bir anlaşma yapılır. Davet edilen kuruluş tarafından verilen tamamlama sertifikası, arıza ve ekipmanın geri yüklenmesinin imkansızlığı hakkında bir sonuç içeriyorsa, kuruluş - sabit kıymetlerin sahibi iptal için yeterli gerekçe alacaktır.

Ekipmanı geri yüklemenin fizibilitesi hakkında bilinçli bir karar vermek için şunları yapmalısınız:

- onarım maliyetini yeni ekipmanın fiyatıyla karşılaştırın;

- onarım süresini dikkate alarak sonuçları değerlendirmek;

- karşılaştırmak garanti süresi yeni ve yenilenmiş ekipman.

Ekipmanın elden çıkarılmasına karar verirken, sökülen (tahrip edilen) nesneyi sabitleyen fotoğraf malzemelerinin eklenmesiyle uygun bir işlem yapılmalıdır. Fotoğraflar, ekipmanın markasını ve seri numarasını göstermelidir.

Tasfiye, bertaraf bilgisayar Teknolojisi olur:

- erken hasar, tamir edilemeyen arızalar nedeniyle;

- ahlaki veya fiziksel bozulma nedeniyle.

Bir nesnenin (ofis ekipmanı) elden çıkarılması, erken dahil olmak üzere, emekli olan birimin fiyatının silinmesi anlamına gelir. Sabit zaman bilgisayarlar için yararlı eylem genellikle 3 - 5 yıl ile belirlenir. Sonunda, kuruluşun faaliyetlerinde kullanılmayan ekipmanın bilançoda listelenmemesi için silinir.

Bilgisayar ekipmanını silmek için genel prosedür

Çeşitli nedenlerle, ofis ekipmanı belirli bir sırayla silinir. AT ticari yapılar bu amaçla çalışanlar (müdür yardımcısı, baş muhasebeci, mühendislik ve teknik uzmanlar vb.) arasından özel bir komisyon oluşturulur. Bilgisayar birimini değerlendirir, bir silme eyleminin düzenlendiği bir sonuç çıkarır. OS-4 numaralı birleşik form kullanılır.

Birkaç nesneyi (bilgisayar birimleri) silmek için, bir yazı formuİşletim Sistemi #46.

AT bütçe kuruluşları bilgisayar ekipmanının silinmesi amacıyla, bir belge paketi oluşturulur (GRBS gerekliliklerine uygun olarak). Daha sonra onay için başa veya GRBS'ye gönderilir. devlet görevlisi bütçe fonları anlaşma ile belirlenebilir.

Değerli metallerin varlığında bilgisayarları geri dönüştürme prosedürü

Bilgisayar donanımı, değerli metaller ve zararlı maddeler. Kompozisyonla ilgili ayrıntılı bilgiler ekli teknik veri sayfasında yer almaktadır. Kaybolduğunda teknik pasaport bilgisayarda değerli metallerin varlığı için ek incelemeye ihtiyaç vardır.

Bir bilgisayar ünitesinde bu bileşenlerin varlığı doğrulanırsa, bu tür ekipman, bu sorunları çözme konusunda yetkin bir kuruluşa imha edilmek üzere verilmelidir. Bertaraf şirketi lisanslı olmalıdır bu tür faaliyetler ve Tahlil Ofisine uygun kayıt.

Bilgisayar ekipmanının silinmesi için muhasebe kayıtları

Bugün kullanılan ofis ekipmanlarını silme prosedürü zorunludur. İlgili tüm faaliyetler, nesnenin elden çıkarılması için muhasebede belgelenmeli ve gösterilmelidir.

Sabitleme işlemleri için ana hesaplar 08 (Dönen varlıklara yapılan yatırımlar) ve 01 (OS), 010 (İS amortismanı). Gerekirse onlara ikinci derecenin hesapları açılır (onarım, modernizasyon vb. sırasında). Bu nedenle, ofis ekipmanının elden çıkarılmasını hesaba katmak için ikinci dereceden bir hesap 01.2 (Sabit varlıkların elden çıkarılması) oluşturulur. Belirtilen alt hesabın DT'si için, tasfiye edilen bilgisayar biriminin fiyatı ve CT için - birikmiş amortisman görüntülenir.

Kullanılan muhasebe girişleri: (genişletmek için tıklayın)

- DT 01 KT 08 - bir nesnenin muhasebeleştirilmesi için kabul (ilk fiyatındaki değişiklik);

- DT 01 KT 83 - yeniden değerleme durumunda nesnenin başlangıç fiyatındaki değişiklik;

- DT 01.2 KT 01.1 - nesnenin ilk fiyatı, elden çıkarıldığında silindi;

- DT 02 KT 01.2 - elden çıkarma üzerine birikmiş amortismanın silinmesi;

- DT 10 KT 91.1 - nesnenin elden çıkarılması üzerine alınan değerli metallerle ilgili detaylar dikkate alındı;

- DT 08 KT 10 - bilgisayar bileşenleri devre dışı bırakıldı.

Bilgisayar ekipmanının (OS) elden çıkarılması için muhasebe düzenlerken, kullanımı için Hesap Planı ve Talimatlar tarafından yönlendirilmelidir ( Rusya Federasyonu Maliye Bakanlığı'nın 31 Ekim 2000 tarih ve 94n sayılı emriyle değiştirildiği şekliyle onaylanmıştır. 8.11.2010 tarihinden itibaren).

Bilgisayar Ekipmanlarının İmha Edilmesine İlişkin Muhasebede Sık Yapılan Hatalar

Sabit kıymetlerin (ofis ekipmanı) kayıtlarını tutarken yapılan yanlışlıklar, hatalar gerçeği önemli ölçüde etkiler. mali tablolar ve ekonomik sonuçlar. Bunlar arasında en sık görülenler:

- gerekçesiz iptal;

- bir nesnenin (ofis ekipmanı) elden çıkarılmasını görüntülerken hesap yazışmalarında yanlışlık;

- alınan bilgisayar ünitesini (yedek parçalar) göndermek için son tarihlerin ihlali;

- uzantı faydalı kullanımçarpık sonuçlarla ekonomik aktivite ve benzeri.

Bu tür hatalar davranış kurallarının ihlali olarak kabul edilir. muhasebe

| Bazı hatalara örnekler (tanım) | Doğru seçenek |

| Muhasebede ekipman amortismanının hatalı hesaplanması ve gösterilmesi; sebep - nesnenin faydalı ömrünün yanlış belirlenmesi (bilgisayar ekipmanı); sonuç - aylık amortismanın bozulması, ürün maliyeti (işler, hizmetler) | Amortisman, bilgisayar ekipmanının muhasebe için kabul edildiği ayı takip eden ilk aydan itibaren tahsil edilir; ekipmanın elden çıkarılmasından veya maliyetinin tamamen karşılanmasından sonraki ilk aydan itibaren tahakkuk etmeyi bırakırlar; bilgisayar ekipmanının faydalı ömrü kuruluş başkanı tarafından belirlenebilir; başlangıç fiyatını artıran tüm masraflar 08 hesabında dikkate alınır; bilgisayar 40.000 rubleye kadar mal oluyor. 40.000 ruble'den fazla malzeme giderlerinin bir parçası olarak dikkate alınır. - işletim sistemi dahil; Bilişim şirketleri herhangi bir bilgisayarı malzeme giderlerinde dikkate alma hakkına sahiptir ve fiyatını amortismana tabi tutamazlar. |

| Bir bilgisayar biriminin başlangıç fiyatının hatalı belirlenmesi; Orijinal fiyatta hesaba katılmayan giderler, bozulmaya yol açar | Satın alınan bir bilgisayarın ilk maliyeti, yalnızca harcamaları değilsatın alma için değil, aynı zamanda satın alınan ekipmanı kullanıma uygun bir duruma getirmek için, yani.bilgisayar işletimi için uygun programların edinilmesi üzerine; muhasebe kayıtları, birincil (muhasebe) belgelerinin bilgilerine göre hazırlanır. |

Örnek 1. Makbuz için muhasebe girişleri - bir bilgisayarın vade tarihinden önce elden çıkarılması

Kuruluş satın alındı Kişisel bilgisayar, tüm blok tarafından dikkate alındı. Bir süre sonra bakıma muhtaç hale geldi. Sonuç olarak, hatalı bilgisayar birimi gereken süreden daha erken silindi.

Muhasebe departmanı işlemleri kaydetti: satın alma fiyatı, maliyetinden KDV ve düşülebilir, sabit kıymetlerin bir parçası olarak satın alma, amortisman ve hatalı ekipmanın fiili olarak silinmesi (ilk maliyet, aşınma, hasar).

Örnek 2. Bir bilgisayarı yükseltirken eskime nedeniyle anakartın silinmesi

Kuruluş, eski bir anakartı geliştirilmiş bir parçayla değiştiriyor. Özel bir bilgisayar salonunda yeni bir parça satın alındı. Anakart da değiştirildi. Bu durumda, bilgisayar ekipmanının modernizasyonu var, çünkü. özel amaç kart değiştirme - bilgisayarın işlevselliğini ve teknik özelliklerini iyileştirme.

Muhasebe satın alma görüntüler yeni tahta, değiştirilmesi için yapılan masraflar (bir üçüncü taraf kuruluşun çalışması için ödeme). Anakart, fiziksel aşınması ve yıpranması nedeniyle silinmiştir. Modernizasyon nedeniyle bir bilgisayar ünitesinin başlangıç fiyatı artar.

| Muhasebe kayıtları | karakteristik |

| DT 10.5 KT 60 | anakart satın almak |

| DT 19 KT 60 | satın almada KDV |

| DT 08 KT 10.5 | eski anakart(bilgisayar bileşenleri olarak) hizmet dışı bırakıldı |

| DT 08 KT 60 | Eski kartı değiştirmenin maliyeti, yükseltilmiş bilgisayar ünitesinin fiyatını artırıyor |

| DT 19 KT 60 | Yapılan işin KDV'si (değiştirme ücreti) |

| DT 01 KT 08 | Bilgisayarın orijinal fiyatı, katlanılan maliyetlerden dolayı artırılmıştır. |

Sık sorulan soruların yanıtları

Soru 1: Parçalar halinde sonradan yazılması için bir bilgisayarın kaydını parçalar halinde tutmak mümkün müdür?

Düzenleyici makamların genel kabul görmüş bakış açısı, daha çok bunun imkansız olduğu gerçeğine dayanmaktadır. Bilgisayarı oluşturan ana parçalar sistem birimi, klavye, monitör, fare vb.'dir. Bilgisayarın dışında ayrı ayrı, bağımsız olarak çalışamazlar. Bu nedenle, bilgisayarın bileşiminde (genel nesne) listelenen ayrıntılar dikkate alınır ve dikkate alınır.

Bilgisayarın ayrı muhasebesine (detaylara göre) iki durumda izin verilir:

- Parçaların farklı kullanım ömrü. Çoğu zaman bu, bilgisayar parçalar için satın alındığında olur. Örneğin, bir bloğun 5 yılı, bir monitörün 2 yılı vardır vb. Aradaki fark önemlidir ve bu, bilgisayar bileşenlerinin ayrı muhasebesinin nedenidir.

- Bileşen parçalar, ofis ekipmanlarının farklı konfigürasyonlarında kullanılacaktır. Örneğin, bir monitör birkaç bilgisayara bağlı.

Yedek parçaların, bilgisayar bileşenlerinin muhasebeleştirilmesi amacıyla hesap 10 kullanılır.

Soru numarası 2: Bir bilgisayarı ne zaman parçalara ayırabilirim? (genişletmek için tıklayın)

Kuruluş bilgisayar ekipmanını parçalar halinde dikkate alırsa, gerekirse. Örneğin tamir ederken, kırılmış, aşınmış bir parçanın değiştirilmesi gerektiğinde. O, eylem temelinde düzensiz olarak yazılır. Muhasebede bu işlem DT 20 (23.25, 26, 29, 44) KT 10 olarak kaydedilir. yeni öğe eski parçayı değiştirmek için kurulacak olan , yedek parça (veya işletim sistemi) olarak gelir.

liderler modern işletmeler Teşhis, performans testi ile ilgileniyor. Çalışmanın sonucu, ekipmanın teknik incelemesi ve durumu hakkında bir sonuç olacaktır.

Teknik durum raporu zorunlu uygulama ekipmanın devreden çıkarılması eylemine. Yüksek nitelikli uzmanlardan oluşan yetkili bir komisyon tarafından derlenir. Ekipmanın teknik durumunu değerlendirmeli, eksiklikleri belirlemeli ve bir belge hazırlamalıdırlar.

Ekipmanın teknik durumuna ilişkin yasa, kullanım için zorunlu olan birleşik bir forma sahiptir. Bakanlık ayrıca kanunun hazırlanma prosedürünü de onayladı. Teknik durumun gerçeğini doğrulamalıdır.

Her belge, ekipman modelini, üretim yılını ve envanter numarasını belirtmelidir. Ayrıca daha ileri eylemler için reçeteler yazarlar, sorumlu kişileri atarlar ve uygulama için son tarihler verirler.

Bunların eylemi için temel biçim. durum Form 12 olacaktır. Ancak onaylanmış bir numune varsa kullanın. Herhangi bir yanlışlık ve hata ciddi sorunlara yol açar. Düzenleyici kurumlarla (FTS) kontrol ederken, belge geçersiz ilan edilir ve komisyon geçersizdir. Bazen kanunda belirtilen gerçekler tahrif edilerek kara para aklanır. Sırasında denetim hizmet dışı bırakılan ekipmanın teknik durumu eylemlerine artan ilgi verilir.

Amaç, tanım

Herhangi bir belge oluşturmadan önce terminolojiyi anlamaya değer. Sonuç içeren teknik durum sertifikası, aşağıdakileri içeren bir formdur: Detaylı Açıklama ekipmanın çalışma durumu. Ekipmanın olası eksikliklerini ve arızalarını gösterir. Belge, işletmenin yeni ekipmanla tamamlanmasını, eski modellerin silinmesini haklı çıkarmak için kullanılabilir.

revizyon teknik temel düzenli dokümantasyon gerektirir. Bir inceleme raporu hazırlayın.

Form, yetkin çalışanlardan oluşan komisyon üyeleri tarafından doldurulur. Formdaki zorunlu sütunları dikkate alırsak, uzmanlar belirtme gereğini vurgulamaktadır. seri numarası, teşhise tabi tutulan ekipmanın üretim yılı ve eşyası. Ek olarak, komisyonun yetkili bir üyesi, envanterin yapıldığı sırada alınan teknik birimin numarasını not etmelidir.

Belge, performansı değerlendirmek için atanan ölçüm ve muayenelerin sonuçlarını eklemek için gereklidir. Bölüm, test sırasında kullanıma uygunluk derecesini ortaya koymaktadır. Bariz kusurlar ortaya çıkarsa, komisyon temsilcisi bunu onarım olasılığı ve eski çalışma kapasitesine geri dönmek için gereken süreye ilişkin bir belirtimle belirtir. Çalışmayan cihazları değerlendirmek, kusurların derecesini belirlemek için kağıtlara ihtiyaç duyulacaktır. Ayrıca, deneyimli yöneticiler, ilgili sorunları belirlemek için işletmenin ekipmanının planlı bir denetimini atar. İlk aşama ekipmanı geri yükleme maliyetini önemli ölçüde azaltabilen görünümleri.

Bu tür bir eylem, birkaç görevi gerçekleştirmenize izin verir:

- ekipmanın gerçek durumunu yansıtır;

- düzeltilmesi gereken boşlukları belirlemek;

- doğrulama gerçeğini onaylayın;

- çıkarlarını korumak mahkeme duruşmaları;

- sağlanan hizmetlerin kalitesi hakkında şikayette bulunmak;

- tartışmalı sorunları çözmek.

düzenleyici düzenleme

Çeşitli ekipmanların gerekli teknik durumu standartlar tarafından sağlanmaktadır. Çeşitli eylemler için özel bir standart format koleksiyonu var - "Birleştirilmiş formlar albümü birincil belgeler". Bu tür belgeleri derlerken, onlar tarafından yönlendirilirler. İçerisinde çeşitli bölümler bulunmaktadır.

Teknik durum eylemi, kesin olarak düzenlenmiş kurallara göre düzenlenir. Onlardan sapma, belgenin geçersiz kılınmasının temeli olabilir. Gördüğünüz gibi, sadece bilmek değil, aynı zamanda gözlemlemek de gereklidir. doğru sipariş. Örnek kanun, yazı sırasına göre aşağıdaki pozisyonlara sahiptir:

- Yöneticiyle iletişim kurmak.İtiraz metni sağ üst köşede yer almalıdır. Genel durumda pozisyonu, kuruluşun adını ve başkanının baş harflerini belirttiğinizden emin olun.

- Başlık grafikleri. Sayfanın ortasında formun adını (Yasa), sorunun özünü (ekipmanın teknik durumu) belirtin. Tüm kelimeler tek satırda yazılmıştır. Kısaltma ve eklemelerin kullanılması yasaktır.

- Belgenin temeli. Derlenen belgenin adını ve numarasını belirterek testi geçmenin tüm nedenlerini listeleyin. Daha sonra, komisyonun bileşimi belirlenir ve yetkili kişiler ekipmanı kim teşhis edecek.

- Komisyonun eylemlerinin gerekçesi. Bu bölümde, test edilen ekipmanın makalenin yazıldığı andaki makale ve envanter numarası belirtilerek ekipman sorunları kısaca açıklanmaktadır.

- Uzman görüşü. Blok, denetimin sonuçlarına dayanarak komisyonun sonuçlarını içermelidir. Burada sorun hakkında kişisel bir görüş ifade etmeye ve tespit edilen eksiklikleri ortadan kaldırmak için önerilerde bulunmaya izin verilir.

- Uygulamaların listesi. Komisyon üyeleri, doğrulamanın gerçekliğini ve sonuçlarını onaylayabilen ilgili belgeleri listeler. Yalnızca orijinal formları kullanın. Ekipman arızası durumunda, forma ekipmanın iptal edildiğine dair bir sonuç eklenir.

- Tasdik. Form, komisyonun tüm üyeleri tarafından imzalanmalıdır. Tutulan pozisyonlar her ismin yanında belirtilmiştir. Belge ancak kuruluş tarafından mühürlendikten sonra geçerli olacaktır.

Bu yaklaşık bir doldurma sırasıdır ve görünüm teknik sonuç eyleminin şekli. Muayene sırasında, mevcut olanlar, arızaların nedenleri ve bunların nasıl ortadan kaldırılacağı hakkında kişisel görüşlerini ifade etme ve ayrıca ekipmanın silinmesini belirleme hakkına sahiptir.

Kanun bir nüsha halinde düzenlenir, ancak gerekirse kopyalarını kullanmasına izin verilir.

Teşhisin usul ve esasları

Form standart olduğundan ve doldurma prosedürü GOST'ta numune tarafından onaylandığından, belirli kurallar bir fiil yazmak.

Aşağıdaki öğeleri içermelidir:

- revizyonun yapıldığı sitenin adı;

- doğrulama tarihi;

- komisyon üyelerinin kişisel verileri;

- denetim katılımcılarının uzmanlaşması;

- söz konusu nesnenin adı, modeli, türü, makalesi;

- muayene sırasında ekipmanın yeri;

- muayene nedeni (arıza, planlanmış muayene);

- den bilgi teknik döküman, ekipmanın çalışması hakkında bilgi;

- teşhis detayları: koşullar, doğrulama süresi, kullanılan araçlar ve malzemeler;

- komisyon üyelerinin görüşü;

- sonuçlar, uzman görüşü;

- ekipmanın kullanımı için öneriler;

- eklemeler ve ekli belgeler;

- Denetim komitesinin her üyesinin imzası.

Eksikliklerin giderilmesine yönelik sonuç ve önerilerde, müfettişler şunları belirtme hakkına sahiptir: Sorumlu kişiler ekipmanın onarımı ve silinmesinin kalitesi için. Çalışanın adını ve pozisyonunu yazın. Bazı durumlarda, öngörülen talimatların zamanlaması belirtilir.

Muayene yapılması

Doğrulama algoritması çeşitli eylemlerden oluşabilir. Kesin sipariş, ekipmanın türünü ve özelliklerini belirleyecektir.

Kural olarak, doğrulama şunları içerir:

- ekipmanın muayenesi;

- analiz Proje belgeleri ve teknik pasaport;

- teknik testler, performans testleri vb.

Bu, özel ekipman ve araçlar gerektirir. Örneğin elektrikli ekipmanın çalışmasını değerlendirmek için yük/ölçü ekipmanına ihtiyaç vardır. Çoğu zaman kendinizi kontrol etmek mümkün değildir. en uygun çözüm benzer hizmetler sunan kuruluşlara bir itiraz olacaktır. Personeli, gerekli donanıma sahip kalifiye uzmanlar olacaktır. Sorumluluklar, kontrol edilen nesnenin teknik durumunun bir eyleminin hazırlanmasını içerir.

Ancak, üçüncü taraf bir kuruluşun hizmetleri için ödeme yapmadan önce, bunun hakkında daha fazla bilgi edinmeli, eski müşterilerle konuşmalısınız. Bugün piyasada birçok dolandırıcı ve beceriksiz kişi var.

Kullanımdan kaldırılacak ekipman

Çoğu zaman, belirli bir ekipman türünü yazmak için bir inceleme düzenlenir. Kanunun doğrulanması ve taslağının hazırlanması standart bir şekilde gerçekleşir. Bununla birlikte, önerilerin belirtilmesi gerekmektedir - bir iptal prosedürü gereklidir. Önkoşul Böyle bir kararın gerekçesi.

Teknik sonucun oluşumunun özelliği

Silinecek ekipmanın teknik durumunun eylemi, denetimin sonuçlarına ve ayrıca yetkili bir uzmanın sonucuna ilişkin belgelerle desteklenir. teknik sonuç uygun eğitim ve uzun deneyime sahip bu alanda bir uzman yetiştirme hakkı. Ayrıca, bazı arıza türleri yalnızca bu tür işler için lisanslı uzmanlar tarafından giderilebilir.

Belgenin kendisi, numaralandırma ile belirli bir sırayla derlenir. onaylanmış prosedür. Kanun, ekipmanın durumunun genel bir değerlendirmesini ve sorun giderme olasılığını gösterir. Tamiri mümkün olmayan bir arıza tespit edilirse, belgelenmeden önce kuruluş yönetimine bilgi verilir. Ekipmanın silinmesine ilişkin bir eylemin bağımsız oluşumu, üye olan bir çalışanın yetkisi dahilinde değildir. denetim komisyonu.

Ekipman adım adım değerlendirilir. İle başla görsel inceleme ve görünür kusurların tespiti. Ayrıca uzman, çalışma parametrelerinin ölçülmesini ve ekipmanın özel alet ve malzemelerle analiz edilmesini içeren ekipmanın ayrıntılı bir incelemesini düzenler.

Denetimin tamamlanmasının ardından, teknik uzman sonuçları açıklamalı ve ekipmanla yapılacak diğer işlemler hakkında görüş bildirmelidir. Arızaların nedenlerini ve bunların nasıl ortadan kaldırılacağını belirtin. Aksi takdirde, ekipmanı geri yüklemenin imkansızlığı hakkında not alın. Elde edilen sonuçlara göre yönetici, ekipmanı iptal etme yetkisine sahip olacak özel bir komisyon toplamak zorundadır.

Komisyonun bileşimi

Yalnızca sorumlu ve deneyimli çalışanlar, ekipmanın durumu hakkında bir eylem düzenleme ve iptal için önerilerde bulunma hakkına sahiptir. Bunlar bir profile sahip profesyoneller olmalı Yüksek öğretim benzer belgeleri doldurma deneyimine sahip ve aynı zamanda sektörlerinde yetkin olan.

Kuruluşun başkanı, üçüncü taraf uzmanları bir denetim komisyonu oluşturmaya ve kuruluş çalışanlarını katılımcı listesine dahil etmeye davet etme hakkına sahiptir. Yetkili bir sonuca sahip nesnel teşhis, kuruluşun düzgün işleyişini, iş sürecinin sürekliliğini sağlayacaktır.

Ekipmanı iptal etme eylemi, bir teknik uzmanın sonucu ve bir teknik durum eylemi ile tamamlanmalıdır. Kural olarak, bu alanda daha yetkin bir üçüncü taraf teknik uzman olarak davet edilir.

Ekipman iptali

Üretim kapasitelerinin uygun şekilde kontrol edilebilmesi için zarar yazmaların yıllık olarak yapılması tavsiye edilir. Yukarıda açıklandığı gibi, yalnızca bir başkan yardımcısı, bir ekonomist, bir muhasebeci ve işçilerden oluşan özel bir komisyon ekipmanı silme hakkına sahiptir.

Maddi varlıklar aşağıdaki nedenlerle silinir:

- iş için uygun değil;

- bir varlığın satışı;

- acil bir durumdan sonra tasfiye;

- envanter sırasında mevcut değil;

- ahlaki veya fiziksel olarak modası geçmiş;

- tam aşınma;

- onarılamayacak hasar;

- sermaye katkısı şeklinde başka bir kuruluşa transfer;

- yeniden yapılanmadan sonra kısmi tasfiye.

Fiziksel aşınma ve yıpranma, orijinal değerin kaybolmasına neden olur. Ekipmanın çalışması sırasında veya yangın, sel vb. hasarlardan dolayı oluşur.

Eskime - geliştirilmiş analogların serbest bırakılması nedeniyle yaşlanma. Eski ekipman silinmeli, kanıtlanmalı ve belgelenmelidir. Ekipmanın daha fazla kullanım olasılığını belirlemek için başka bir komisyon atanır. Kullanılamaz hale gelen ekipman için OS-4 formu kullanılır.

Kanunda derlenme tarihini belirtmek ve geçmiş envanterden bahsetmek önemlidir.

Silme kuralları:

- Her nesnenin teknik durumunun ayrı ayrı belirlenmesi.

- Arızalı ekipmanı gösteren belgelerin kaydı.

- Ekipmanın hizmetten çıkarılması eyleminin hazırlanması.

- Kuruluş yöneticisinin nesneleri yazma izni.

- Sökme, geri dönüşüm.

- Bir nesnenin kaydının silinmesi.

Ekli belgelerden, ekipmanın genel durumu, tespit edilen eksiklikler ve onarım yoluyla giderilme olasılığı açık olmalıdır.

Tasfiye eylemi şudur:

- Malların fiyatının daha fazla oluşumu için maliyeti alın.

- İşletmenin vergilendirme maliyetlerini gerekçelendirin.

- Varlığın göstergesini başka bir kuruluşun bilançosuna aktarırken onaylayın.

Gördüğünüz gibi, ekipmanın teknik durumu birçok yönden önemlidir. Yalnızca önemli niteliklerin zarar görmesi ve kaybolması nedeniyle daha fazla kullanım için uygun olmayan varlıkların silinmesine izin verilir.

Ekipman iptali yasası iki nüsha halinde düzenlenir: mali açıdan sorumlu kişi ve muhasebeci için. Belirttiğinizden emin olun:

- Silinme tarihi (bir kanun hazırlama).

- Maliyet (makbuz belgelerine karşılık gelmelidir).

- Silme için temel teşkil eden belge.

Bir eylem çizin yazı. Form düzenlenmemiş, TORG-16 kullanın. Ana kısım, iptalin nedenlerini gösterir. Sonunda komite, son karar ve belgeyi imzalayın.

Ekipmanı silmek için önceden hazırlanmış bir teknik durum eylemi gereklidir. Müdür tarafından atanan yetkin uzmanlardan oluşan bir komisyon tarafından doldurulur. Kanun, onaylanmış modele göre belirli bir sırayla düzenlenir. Belirtilen bilgilerden imzalayanlar sorumludur. Verilerin kasıtlı olarak bozulması durumunda, failler idari veya cezai sorumluluk altına girer.

Bu sabit kıymet kategorisi, üretim ve yönetim sürecinde sağlam bir şekilde kök saldığı için, günümüzde neredeyse hiçbir işletme bilgisayar ekipmanının zarar görmesinden kaçınamaz. Ancak, kullanımdan kaldırılan bilgisayarların diğer işletim sistemi nesnelerinden ne kadar farklı olduğunu bilmelisiniz.

Bilgisayar ekipmanını silme nedenleri: örnekler

Yayınımız, işletim sistemine dahil olan ofis ekipmanlarının elden çıkarılmasına ayrılmıştır, bu nedenle 40.000'den daha az değere sahip bir bilgisayarın nasıl silineceğine dair sadece birkaç kelime ekleyeceğiz. Bu tür ekipman genellikle envanterin bir parçası olarak listelenir ve şu şekilde yazılır: Devreye alma sırasındaki masraflar.

İşletim sistemini silmek için ana kriter, kullanılan gerekli faydalı niteliklerin kaybı olarak kabul edilir. üretim amaçları. Böyle bir kaybın klasik gerekçesi, fiziksel ve ahlaki yıpranma ve yıpranmanın yanı sıra onarılamayacak hasar veya hasarlardır. Ofis ekipmanı için yasa koyucular, çok kısa bir faydalı ömür (SPI) amortisman hesaplamasını onayladı - 3 - 5 yıl. Fiziksel aşınma ve yıpranma üzerinde durmayacağız, çünkü ofis ekipmanının STI'sinin süresi dolduğunda ve iptal işlemi yapıldığında, bununla ilgili anlaşılabilir bir durum söz konusudur. yasal gerekçeler. Eskime hakkında konuşalım.

Ofis ekipmanı, diğer işletim sistemi gruplarından çok daha büyük ölçüde hızlı eskimeye tabidir. Bu, bilgisayar teknolojisinin hızlı gelişmesinden kaynaklanmaktadır ve genellikle şirketin çalışan bilgisayar filosunun, üretimi karlı hale getirmek için modernizasyon veya tam bir güncelleme gerektirmesine yol açmaktadır. Ve hiçbir şekilde, ekipmanın her zaman periyodik olarak tekrarlanan modernizasyonu, yeni ekipmanların artan gereksinimlerini karşılamaz. yazılım ürünleri, böylece nesnenin eskimişliğinden bahsedebiliriz.

Eskitme aletleri nasıl kurulur

Ama her şey o kadar basit değil. Bilgisayarın yaşlanması, aralarında aşağıdakilerin olabileceği gerçeklerle onaylanmayı gerektirir:

- 1 saat içindeki bilgi miktarının normal işlenmesi sırasında, bilgisayar bunu birkaç saat boyunca yapar;

- satın alınan program, eski ayarları vb. nedeniyle mevcut bir bilgisayara yüklenemiyor.

Ancak modernizasyon yapmanın imkansızlığının ispatlanması gerekir. Buradaki argüman, mevcut bilgisayar konfigürasyonu ile uyumlu bileşenlerin üretiminin sona ermesi olabilir. Ayrıca, üretici tarafından kurulan ünitenin hizmet ömrünün bitiminde, arızalanması üretime önemli zararlar verebilir.

Yazma için bilgisayar arızasının nedenleri

Bir arıza nedeniyle ünitenin kullanılamaması da zarar yazmaya neden olur. Bir başarısızlık olabilir:

- pahalı bileşenler sistem bloğu, nedeni güç dalgalanması veya su, toz vb. girişi;

- basınçsız bir Bios pilinden elektrolit dökülmesinden veya dengeleyicinin bozulmasından kaynaklanan mikro devreler;

- deformasyon nedeniyle vücut blokları, vb.

Bu tür arızalarda, onarım gerçekçi değilse veya maliyeti yeni bir birim satın alma maliyetine benzerse bilgisayar ekipmanının silinmesi mümkündür. Yazma prosedürü, ofis ekipmanında bir arıza olup olmadığına dair bir sonucun hazırlanmasıyla başlar. Aşağıda silme algoritmasını sunacağız.

Yardımcı ekipman arızaları

Monitörler, klavyeler, fareler de bozulur ve bu arızalar tamir edilebilir veya edilemeyebilir.

Monitörün bozulmasının nedeni matris, ekran işlemcisinin zarar görmesi olabilir. Fare ve klavye, bozulmalara (temas gruplarının yanması, yapışması veya oksidasyonu, mekanik arızalar vb. nedeniyle) en duyarlı olanlardır ve oldukça sık değiştirilirler. Çoğu zaman, yardımcı elemanların arızalanmasının sonucu sistem biriminin arızasıdır.

Ofis ekipmanı bileşenlerinin silinmesi işlemi, bir sistem biriminin silinmesine benzer.

Ticari şirketlerde ofis ekipmanı ve bilgisayarların silinmesi

Dolayısıyla kullanılmayan ekipmanların bilançoda yer almaması, aşınma miktarını artırarak üretime fayda sağlamaması için silinmesi gerekir.

Tüccarlar için silme düzenlemeleri çok basittir. Yasa koyucu, ekipmanın dışarıdan uygunluğunu değerlendirmek için uzmanları dahil etmelerini zorunlu kılmaz ve ofis ekipmanının silinmesi için şirket personelinden bir komisyon oluşturulmalı ve bunun iptali ile ilgili sonuç çıkarılmalıdır. arızaların nedenlerini, onarım olasılığını ve maliyetini veya uygulamasının mantıksızlığını belirten bilgisayar . Şirket başkanının takdirine bağlı olarak, şirkette böyle bir uzman yoksa, uzman bir kuruluş veya üçüncü taraf bir değerleme uzmanı dahil edebilirsiniz.

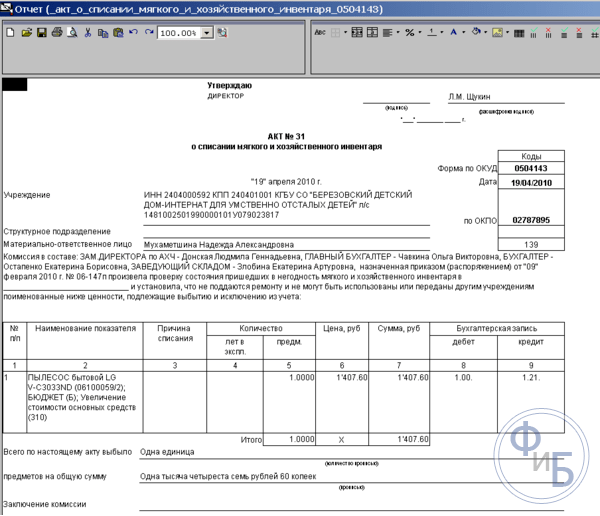

Sonuca dayanarak, bilgisayar ekipmanını silme eylemi hazırlarlar. OS-4b "İşletim sistemi gruplarının silinmesine ilişkin kanun" başlıklı birleşik bir form vardır; özellikler birkaç nesne, her birinin ilk ve kalan (varsa) maliyeti, tahakkuk eden amortisman miktarı, elden çıkarma nedenleri ve değerli metallerin varlığı ve imha için transfer hakkında bilgi. Yasa koyucular, OS-4b formundaki bir eylemi uygulamak zorunda değildir, şirketler varlığı ile kendi belgelerini geliştirme hakkına sahiptir. gerekli detaylar, ancak uygulama, bilgisayar ekipmanını silmek için standart bir eylem biçiminin daha sık kullanıldığını göstermiştir, bunun bir örneği aşağıda indirilebilir.

Bütçe kurumlarında ofis ekipmanlarının silinmesi

Bütçe fonları, devlet bütçe fonları yöneticisi (GRBS) tarafından sıkı bir şekilde kontrol edildiğinden, bilgisayarları devlet çalışanlarından silme prosedürüne ilişkin düzenlemeler genişletilmiştir. Dahil olmak üzere herhangi bir işletim sisteminin silinmesi için bir belge paketini (çoğu durumda) onaylarlar. ve ofis ekipmanları.

Büro ekipmanının silinmesi eylemine dayanarak, bilgisayar ekipmanının iptali ve elden çıkarılması için bir emir verilir.

Ofis ekipmanlarının atılması

Bilgisayar aygıtları, başkaları için tehlikeli olan az miktarda değerli metaller ve maddeler içerir. Ekipmanı alan ve devreye alan firma bu durumu dikkate almalıdır. Ekipman silindikten sonra, bertaraf edilmek üzere uzman işletmelere gönderilir. Bu kurala tüm kuruluşlar tarafından uyulmalıdır ve elden çıkarma prosedürü, iptal için belge setinde onaylanmıştır.

Hurdaya çıkarmak maddi varlıklar bir kuruluş için yaygın bir uygulamadır. Maddi değerler, şirketin bütçesi pahasına satın alınan nesneler, maddi dünyadaki şeylerdir. Buna ekipman, mobilya, ofis ekipmanı, yardımcılar ve daha fazlası dahildir. Bu tür eşyalar kullanılamaz hale geldiğinde, bunları not etmek ve imha etmek gerekli hale gelir.

Maddi değerler, işletmenin gelir elde etmek veya şirketin ihtiyaçlarına hizmet etmek için iş yapma sürecinde kullanılan varlıklarıdır.

Emtia-malzeme varlıkları (TMC) işletme pahasına edinilen fonları adlandırın. Bitmiş ürünler oluşturmak, uygulamak için kullanılabilirler. emek faaliyeti ve kuruluşun veya işletmenin ihtiyaçlarını karşılamak. Bu süreçte bazı malzemeler uygun görülmeyebilir. O zaman yazılmaları gerekir.

Bir iptal eylemi hazırlama şekli

Her işletme, değerlerin silinmesi eyleminin biçimini bağımsız olarak geliştirir ve onaylar.

Temel alınabilir birleşik biçim TORG-16. Bir işletme, maddi varlıkların zarar yazma sırasına göre girildiği ve tarihlerin belirtildiği konsolide bir beyan şeklinde bir kanun hazırlayabilir.

Şirkette kullanılan belgenin şekli onaylanmalı ve belgeye eklenmelidir. Muhasebe politikası.

Politikada yer alan kanunun operasyonel uygulaması için iş akışındaki formu uygulayan kişi ve birimler belirlenir.

Kanunun verilerinin bir parçası olarak, bilgiler belirtilmiştir:

- Derleme tarihi ve yeri.

- Belgenin yürütülmesinde yer alan komisyonun bileşimi. Verileri gösteren imzalar kanunun sonuna konur.

- İsim, eşya veya dahili parça numarası, ölçü birimi, miktar, fiyat, toplam tutar zararlar.

- Silinme nedenleri.

- Komisyon sonucu.

- Yasayı onaylayan başın verileri. Belgenin pozisyonu, soyadı, baş harfleri ile onay tarihi belirtilir.

Yasayı onaylarken, baş, değerlerin silinmesinin kaynağını belirler - vergilendirmeden sonra kalan giderler veya kâr pahasına. Kaynak tanımlama, vergi amaçları için önemli bir bilgi kaynağıdır. İç ihtiyaçlar için silinen maddi varlıklar, vergi matrahının belirlenmesine katılmaz.

Maddi varlıkların silinmesi için bir kanun hazırlama kuralları

Muhasebe politikası oluşumu sağlamaz tek tip desen yazma eylemi. Her biri özel organizasyon büro çalışması normlarına ve işletmenin bireysel ihtiyaçlarına uygun bir form oluşturmalıdır. Belge iki nüsha halinde hazırlanmalıdır:

- Bunlardan biri maddi olarak sorumlu çalışan tarafından tutulur.

- Diğeri muhasebede.

Genellikle, silme prosedürü, geçici veya geçici olarak faaliyet gösteren özel bir komisyon tarafından gerçekleştirilir. kalıcı temel. Komisyonun mutlaka kuruluşun belirli değerlerinden mali olarak sorumlu kişilerden oluşması gerekir. Komisyon üyeleri, bir iptal işlemi düzenleme konusunda tüm yetkilere sahiptir. Kanunun oluşumundan sonra komisyon tarafından imzalanır ve inceleme için işletme başkanına sunulur. Bir belgeyi derlerken kullanabilirsiniz tip numune davranmak.

Komisyon şunları içermelidir:

- Baş Muhasebeci.

- taşıyan kişiler yükümlülük belirtilen değerler için

- Profesyonel ekipman silinmeye tabi ise, belirli bir profildeki uzmanlar.

Kompozisyon hatasızörgütün liderliği tarafından atanır. Komisyondan sonra muhasebeci, silinen maddi varlıkların defter değerini ve zararlarının boyutunu yansıtmalıdır. Girişler, önceden hazırlanmış bir kanun temelinde yapılır.

Silme işlemine suçlu kişiler dahil olursa, işletmenin maddi kayıplarını telafi etmek için hesaplamalar yapmak gerekli olacaktır. Silme nedeniyle oluşabilir doğal afet. Ancak o zaman sadece bir silme işlemine değil, muhasebe departmanından formda bir sertifikaya ihtiyacınız olacak.

Silme prosedürü

Maddi duran varlıklar, fiili satın alma maliyetleri üzerinden muhasebeleştirilir. Tutar, tedarikçiye ödenen dolaylı vergilerle ilgili verileri içermez. Aynı mal grupları, fiyatları tek tip olmayan partiler satın alırken farklı fiyatlara sahip olabilir. Değerli eşyaların silinmesi, muhasebe politikasında onaylanan yönteme bağlı olarak gerçekleştirilir:

- Önce depoya alındı (FIFO). Maliyet verilerini elde etmek için, teslimat partilerine göre kayıtları tutmak gerekir.

- Ortalama maliyetle muhasebeleştirilir. Yöntem, bir mal sevkiyatının her yeni gelişiyle bakiyelerin maliyetinin değişmesi (ortalaması) ile karakterize edilir.

- Her muhasebe biriminin maliyetinde.

Yöntem sabit dahili belgeler, değerleri devreden çıkarırken değiştirilemez. Değerli eşyaların silinerek üretime aktarılması için, M-11 gereksinim faturası (veya M-8 numaralı limit çit kartı, M-15 numaralı fatura) ve kanun kullanılır.

Liste belirlemede zorluk bağlayıcı belgeler muhasebe gerekliliklerinin bir kanun düzenleme ihtiyacını içermediği, ancak bir işletmenin vergi ve yönetim muhasebesi için bir kanunun gerekli olduğu gerçeğinden oluşur.

Geri dönüşümlü iptal için, harici uygulama veya belirli bir amaç olmadan, bir eylem zorunludur - maddi varlıkların silinme amacını ayrıntılı olarak belirleyen bir belge. Bazı durumlarda kanun, temsilcilerin huzurunda hazırlanır. üçüncü şahıslar– sıhhi, yangın kontrolü.

Maddi varlıkların silinmesine ilişkin bir eylem hazırladıktan sonraki eylemler

Belgeyi hazırladıktan ve bir dizi materyali silinmiş olarak kabul ettikten sonra, muhasebeci aşağıdaki girişleri yapmalıdır:

- D94 K10. Silinen materyallerin defter değerini yansıtmalıdır. Gerekli veriler kanunun kendisinden alınabilir.

- D20 K94. Bu formda ilan edilirken, maksimum kaybın yeniden dağıtımında malzemelere kıtlık veya hasar maliyetini yansıtmak gerekir. Silme kanunundan ve özel bir muhasebe beyanından bilgi alınabilir. sınır ise doğal kayıp aşıldı, D20 formundaki bir hesap yerine ayrıca alt hesaplar açmanız gerekecek.

Bazı durumlarda, muhasebenin diğer kayıtları kullanması gerekecektir. Örneğin, bir doğal afet nedeniyle maddi varlıklarda hasar meydana gelebilir. Sonra D99 K10 kablolarını yaparlar. anlaşma olsaydı ücretsiz kullanım, D91 / 2 K10 ve D91 / 2 K68 kayıtları, yani KDV oluşturulur.

Kanunda belirtilen bilgiler, muhasebeciler tarafından hesaplar hakkında veri oluşturmak, değer hareketi işlemlerini işlemek için kullanılır. Silme kaynağı, sentetik ve analitik muhasebe hesabını belirler.

Mal ve malzemelerin iptali için kanun: örnek

Envanter

- Hammaddeler, gelecekte üretimde kullanılacak olan bileşenler, malzemelerdir;

- Devam eden çalışma - üretimi tamamlanmamış, üretim aşamasında olan ürünler;

- Bitmiş ürünler, üretimin tüm aşamalarından geçmiş, satışa hazır ürünlerdir;

- Envanter, herhangi bir nedenle kullanılmayan bir kuruluşun mülküdür. şu an ve depoya aktarılır.

Değerli eşyaların silinmesi, değerli eşyaların şirket kayıtlarından belgelenerek çıkarılması anlamına gelir. Bir iptal yapmak için, malzemelerin silinmesi için yasayı kullanın , bir örneği makalenin sonunda sunulmuştur.

Malzemelerin silinmesinin nedeni farklı olabilir: bunlar hammadde veya devam eden işler ise, bu malzemeler daha fazla çalışma gerektirdiğinden, er ya da geç depodan üretime silinecektir, bitmiş ürün veya şirketin stokları çeşitli nedenlerle bozulabilir, bozulabilir, kullanılamaz hale gelebilir.

Tapuyu doldurmadan önce stoklar komite şunları yapmalıdır:

- Değerli eşyaların incelenmesi;

- Mal ve malzemelerin iptal edilme nedenlerini belirleyin: arıza, kaza sonucu hasar, aşınma ve yıpranma;

- Teftiş sırasında mülkün bozulmasının veya hasarın belirli çalışanların hatası nedeniyle meydana geldiği ortaya çıkarsa failleri belirleyin;

- Tanımlamak daha fazla eylemler hizmet dışı bırakılmış mülk ile;

- Maddi varlıkların silinmesi için bir eylem hazırlayın (aşağıda bir örnek sunulmuştur);

- Düzenlenen belgeyi yetkili bir kişiyle onaylayın;

- Hizmetten çıkarılan değerli eşyaların değerini tahmin edin;

- Değerli eşyaların yok edilmesini kontrol edin.

Üretim için malzemelerin silinmesine ilişkin kanun

İmalat faaliyetlerinde bulunan şirketlerde, çoğu zaman bir depodan üretime hammadde veya malzemeleri yazmak gerekli hale gelir. Şirketin bağımsız olarak bir eylem geliştirmesine rağmen mal ve malzemelerin silinmesi, kullanılan birincil muhasebe belgelerinin formlarının muhasebe amacıyla kuruluşun muhasebe politikasında onaylanması gerektiğini unutmayın. Üretim için malzemelerin silinmesi yasasında aşağıdaki bilgiler yansıtılmalıdır:

- Maddi varlıkların silinmesi işleminin tamamlandığı tarih;

- gönderici bilgisi ( yapısal alt bölüm, Faaliyet türü);

- Alıcı hakkında bilgi (yapısal birim, faaliyet türü);

- Silinmenin amacı (örneğin, döşemeli mobilya üretimi);

- Maddi varlıkların adı, madde numarası;

- Birimler;

- Üretime giren malzeme sayısı;

- Fiyat.

Bir kuruluş başvurmaya karar verebilir birleşik formlar belgeler. Bu durumda, malzemelerin üretime aktarılması için aşağıdaki formlar belge olarak kullanılabilir:

- Malzemeler sistematik olarak aktarılırsa, şirket harcamaları için normları ve planları onayladıysa, limit çit kartını M-8 şeklinde kullanabilirsiniz. Bu durumda M-17 formundaki malzeme muhasebe kartını da kullanabilirsiniz;

- Malzemeler kuruluşun coğrafi olarak izole olmayan başka bir bölümüne aktarılırsa, M-11 formunda bir fatura talebi düzenleyebilirsiniz.

Kaydet yoksa unutacaksın: