Kullanım Şartları

Site Yönetimi, Site 1C: F "1C" şirketinin First House Consulting şirketinin franchising'inin Kullanıcı Hizmetlerini (bilgi, içerik sağlanması) sunmaktadır."Ne yapmalı Danışma"bu Kullanıcı Sözleşmesinin konusu olan şartlar hakkında.

Bu Kullanıcı Sözleşmesi (bundan böyle Sözleşme olarak anılacaktır), Site Yönetimi tarafından Sanat. 437 Medeni Kanun Rusya Federasyonu.

Kullanıcının Hizmetleri almak için kaydı, Medeni Kanun'un 438. Maddesi uyarınca bu Sözleşmenin şartlarının kabul edilmesi anlamına gelir. Rusya Federasyonu.

Kullanıcı, Site Hizmetlerini kullanarak, bu Sözleşmenin şartlarına bağlı kalmayı kabul eder.

Kullanıcı, Sitedeki Hizmetlerin sağlanmasına reklamların eşlik edebileceğini ve bu tür reklamların mevcudiyetinin gerekli kondisyon Hizmetleri almak. Kullanıcı ayrıca Hizmetlerin sağlanmasına hizmet mesajları, otomatik bildirimler ve haber bültenleri gibi tarafından gönderilen mesajların eşlik edebileceğini anlar ve kabul eder.

Site Yönetimi, tüm kullanıcıların Hizmetlere (bilgi ve içerik) erişimini sağlar. İlgili taraflar bu Kullanıcı Sözleşmesine uygun olarak ve Mevcut mevzuat Rusya Federasyonu.

Kullanıcının bu Sözleşmenin şartlarını kabul etme onayı, Kullanıcının kayıt formunun altına yerleştirilen "Gönder", "Abone Ol" veya "Sertifikayı Kaydet" düğmelerine basması şeklinde ifade edilir.

1. Bu Sözleşmede kullanılan temel kavramlar.

1.1. Site - 1C franchise şirketinin Site 1C:F, First House Consulting Company"Ne yapmalı Danışma", bilgi ve telekomünikasyon ağında bulunan "İnternet" (bundan böyle İnternet olarak anılacaktır) adresinde (alan adı).

1.2. Hizmetler - ürün siparişi ve bakım hizmetleri yazılım ürünleri"1C", konfigürasyonları ve uygulamaları, danışmanlık ve tasarım çalışmaları, sipariş geri aramak, Site Yönetimi tarafından Kullanıcıya sağlanan bu Sözleşmenin 1.3 ve 1.4 maddelerinde belirtilen bilgilerin, içeriğin yanı sıra (bundan böyle Hizmetler olarak anılacaktır). Hizmet kavramı, Kullanıcıdan almayı da içerir. arkaplan bilgisi ve Hizmetin değerlendirilmesi amacı da dahil olmak üzere Kullanıcı tarafından Site Yönetimine sağlanan diğer materyaller.

1.3. İçerik - elektronik belge koleksiyonları, dergilerin elektronik sürümleri, haber bültenleri, CD'ler ve diğer materyaller.

1.4. Bilgi - Site Yönetimi tarafından elektronik olarak talebi üzerine Kullanıcıya sağlanan basılı yayınlar da dahil olmak üzere analitik, referans, referans ve yasal ve diğer ilgili materyaller, kağıt formu veya geri arama formu.

1.5. Site Hizmetleri - Kayıt formunu doldurarak ve "Gönder", "Kaydol", "Kaydol", "Abone Ol", "Kaydet" öğelerini tıklayarak bu Sözleşmenin 1.2 maddesinde belirtilen Hizmetleri almanızı sağlayan Site bölümleri , "Sertifikayı Kaydet" düğmeleri.

1.6. Kullanıcının Siteye Kaydı (daha önce ve daha sonra - Siteye Kayıt, Kayıt) - Talep edilen Hizmeti almak için Kullanıcı tarafından bu Sözleşmenin 4.3 maddesinde belirtilen iletişim bilgilerinin bırakılması. Kayıt, Site Hizmetlerinde sağlanan kayıt formunu doldurarak ve "Gönder", "Kayıt Ol", "Kaydol", "Abone Ol", "Kaydet", "Sertifikayı kaydet" düğmelerine basılarak gerçekleştirilir. Kayıt bir kereliktir ve her içerik veya bilgi talebiyle birlikte gerçekleştirilir.

2. Kullanıcı Sözleşmesinin Durumu

2.1. Bu Kullanıcı Sözleşmesi (bundan böyle Sözleşme olarak anılacaktır), bu Sözleşmenin 1.2 maddesinde belirtilen Hizmetlerin Site Yönetimi tarafından Kullanıcıya sağlanmasına ilişkin koşulların yanı sıra Kullanıcı ve Site Yönetiminin hak ve yükümlülüklerini tanımlar.

2.2. İşbu Sözleşmenin konusu, Site Yönetimi tarafından işbu Sözleşmenin 1.2 maddesinde belirtilen Hizmetlerin Kullanıcılarına sağlanması ve bundan kaynaklanan ilişkilerdir.

2.3. Bu Sözleşme, Site Yönetimi tarafından herhangi bir özel bildirimde bulunulmaksızın tek taraflı olarak değiştirilebilir ve/veya eklenebilir.

2.4. Bu Sözleşme, açık ve kamuya açık bir belgedir. Sözleşmenin güncel versiyonu internette şu adreste bulunur: .

3. Site Yönetiminin Durumu

3.1. Bu Sözleşmede ve Sitede yayınlanan diğer özel belgelerde yer alan Site Yönetimi (bundan böyle Site Yönetimi, İdare olarak anılacaktır), Rusya Federasyonu yasalarına göre kurulmuş ve kayıtlı bir tüzel kişilik olan Chto Delat Uygulama Kapalı Anonim Şirketi olarak anlaşılmaktadır. şurada: 107140, Moskova, st. Krasnoprudnaya, 12/1 bina 1 s.15,17.

3.2. Kişilerin itiraz, öneri ve iddiaları ve tüzel kişilerİşbu Sözleşme ile bağlantılı olarak Site Yönetimine ve ayrıca Rusya Federasyonu mevzuatı ile yetkilendirilmiş kişilerden gelen talepler şu adrese gönderilebilir: posta adresi CJSC "ChDV": 117083, Moskova, st. Mishina, 56.

3.3. Bu Sözleşmenin hiçbir hükmü, Kullanıcıya Site Yönetiminin ticari adını, ticari markalarını, alan adlarını ve diğer ayırt edici markalarını kullanma hakkı vermez. Site Yönetiminin ticari adını, ticari markalarını, alan adlarını ve diğer ayırt edici markalarını kullanma hakkı yalnızca Site Yönetimi ile yazılı anlaşma ile verilebilir.

4. Kullanıcının kaydı ve durumu

4.1. Kullanıcının Hizmetlerden yararlanabilmesi için Siteye kaydı ücretsiz, isteğe bağlıdır ve İnternet'teki şu adreste gerçekleştirilir: .

4.2. Kullanıcı, bu Sözleşme ile belirlenen prosedüre uygun olarak Siteye kayıtlı, Rusya Federasyonu mevzuatına göre bu Sözleşmenin kabulü için izin verilen yaşa ulaşmış ve uygun yetkiye sahip (önceden ve bundan sonra - Kullanıcı).

4.3. Kullanıcı, Siteye kaydolurken, soyadı, adı, soyadı, konumu, telefon numarası, adresi dahil olmak üzere gerekli güvenilir ve güncel bilgileri Site Yönetimine sağlamakla yükümlüdür. E-posta ( E-posta ), bölge, kuruluş adı. Kayıt formu Site, Kullanıcıdan ek bilgi talep edebilir.

4.4. Kullanıcı, kayıt sırasında sağlanan bilgilerin doğruluğundan, uygunluğundan, eksiksizliğinden ve Rusya Federasyonu mevzuatına uygunluğundan ve üçüncü şahısların iddialarından arındırılmasından sorumludur.

4.5. Kayıt olurken, Kullanıcı bu Sözleşmenin şartlarını kabul eder ve Site Yönetimi tarafından sağlanan Hizmetlerin alınmasıyla ilgili olarak burada belirtilen hak ve yükümlülükleri üstlenir.

4.6. Kullanıcının kaydı, 18. maddenin 1. bölümü uyarınca telekomünikasyon ağları üzerinden dağıtılan reklam ve promosyon tekliflerini almaya onay anlamına gelir. Federal yasa 13.03.2006 tarihli N 38-FZ "Reklam Üzerine".

4.7. Kullanıcı Siteye kaydolduktan sonra, Kullanıcı tarafından belirtilen e-postaya gönderilir ( e-posta ) kayıt bildirim mektubu gönderilebilir.

4.8. Kullanıcının Siteye başarılı bir şekilde kaydolmasından sonra İdare, Kullanıcıya karşı bu Sözleşmede belirtilen hak ve yükümlülükleri üstlenir.

5. Kişisel veriler

5.1. Site Yönetimi, bu Sözleşmenin 1.2 maddesinde belirtilen Hizmetleri sağlamak için Site Yönetiminin Kullanıcıya karşı yükümlülüklerini yerine getirmek için kişisel verileri de dahil olmak üzere bu Sözleşmenin 4.3 maddesi uyarınca Kullanıcıdan alınan bilgileri işler. Bu tür verilerin doğrulanması, araştırılması ve analizi olarak, Sitenin hizmetlerini ve bölümlerini sürdürmeye ve iyileştirmeye ve ayrıca yeni Siteler, hizmetler geliştirmeye olanak tanır. ve Sitenin bölümleri ve promosyon teklifleri dağıtın.

5.2. Site Yönetimi, bu Sözleşmeyi yerine getirmek için kişisel verileri Rusya Federasyonu mevzuatına uygun olarak işler. 27 Temmuz 2006 tarihli Federal Yasanın 6. Maddesi uyarınca N 152-FZ "Kişisel Veriler Üzerine" ayrı rıza Kullanıcının kişisel verilerini işlemesi gerekli değildir. Söz konusu Kanunun 22. maddesinin 2. fıkrasının 2. fıkrası uyarınca, Site Yönetimi bildirimde bulunmaksızın kişisel verileri işleme hakkına sahiptir. yetkili kuruluş kişisel veri sahiplerinin haklarını korumak.

5.3. Kişisel verilerin toplanması, bu Sözleşmenin 1.6 ve 4.3 maddelerine uygun olarak Kullanıcının kaydı sırasında Sitede gerçekleştirilir.

5.4. Kullanıcıların kişisel verileri, Rusya Federasyonu mevzuatının gerekliliklerinin yerine getirilmesiyle bağlantılı olarak kişisel verilerin manuel olarak işlenmesinin gerekli olduğu durumlar dışında, yalnızca elektronik ortamda saklanır ve otomatik sistemler kullanılarak işlenir.

5.5. Kullanıcının kişisel verileri, bu Sözleşmede açıkça belirtilenler dışında herhangi bir üçüncü tarafa aktarılmaz. Kullanıcının kişisel verilerinin talep üzerine sağlanması Devlet kurumları veya yerel özyönetim organları bir şekilde yürütülür. kanunla sağlanan Rusya Federasyonu.

5.6. Kullanıcı, bu tür veriler eksik, güncelliğini yitirmiş, yanlış, yasa dışı olarak elde edilmiş veya belirtilen işleme amacı için gerekli değilse, Site Yönetiminden kişisel verilerinin açıklığa kavuşturulmasını, bloke edilmesini veya imha edilmesini talep etme hakkına sahiptir.

5.7. Kullanıcı, bir talep üzerine, kişisel verilerinin işlenmesine ilişkin olarak Site Yönetiminden bilgi alma hakkına sahiptir. Bu amaçla, istek gönderilir yazı adreste: 127083, Rusya, st. Mishina, 56 veya nitelikli bir kişi tarafından imzalanmış elektronik bir belge şeklinde Elektronik İmza Rusya Federasyonu mevzuatına göre, e-posta adresine: [e-posta korumalı] Site Yönetimi, Kullanıcının talebini, talebin alındığı tarihten itibaren 30 gün içinde değerlendirmeyi ve yanıtlamayı taahhüt eder. Kullanıcı tarafından gönderilen talep aşağıdaki bilgileri içermelidir:

1. Kullanıcının veya temsilcisinin kimliğini kanıtlayan ana belgenin numarası.

2. Kullanıcının kimliğini kanıtlayan ana belgenin düzenlenmesi ve onu veren makam hakkında bilgi.

3. Kullanıcının veya temsilcisinin imzası.

5.8. Site Yönetimi tarafından Kullanıcılardan alınan tüm yazışmalar (yazılı veya elektronik form), bu Sözleşmenin 5.7 maddesi uyarınca, sınırlı erişim bilgilerine atıfta bulunur ve açıklanmadan ifşa edilmez. yazılı onaylar Kullanıcılar. Talebi gönderen Kullanıcı hakkındaki kişisel veriler ve diğer bilgiler, alınan talebin konusuna cevap vermek veya Rusya Federasyonu mevzuatında açıkça belirtilen durumlar dışında, Kullanıcının özel izni olmadan kullanılamaz.

5.9. Site Yönetimi, Kullanıcının kişisel verilerinin bunlara yetkisiz veya kazara erişimden, imha, değiştirme, engelleme, kopyalama, ifşa etme, dağıtım ve diğer yasa dışı eylemlerden korunmasını sağlamak için teknik, organizasyonel ve yasal önlemler alır.

5.10. Yönetim, Kullanıcının kişisel verilerine yalnızca Hizmetleri Kullanıcıya sunmak için bu bilgilere ihtiyaç duyan İdarenin çalışanları, yüklenicileri ve temsilcilerine erişim sağlar.

5.11. Site Yönetimi, Rusya Federasyonu'nun yürürlükteki mevzuatının gerekliliklerine uygunluğu sağlamak için (yasadışı ve / veya yasadışı ve / veya önlemek amacıyla dahil olmak üzere) Kullanıcı tarafından sağlanan bilgileri, kişisel veriler de dahil olmak üzere kullanma hakkına sahiptir. Kullanıcıların yasa dışı eylemleri).

5.12. Kullanıcı tarafından sağlanan bilgilerin ifşası ancak mahkemenin talebi üzerine Rusya Federasyonu'nun yürürlükteki mevzuatına uygun olarak yapılabilir, kanun yaptırımı, ve ayrıca Rusya Federasyonu mevzuatının öngördüğü diğer durumlarda.

6. Site Kullanıcısının Yükümlülükleri

6.1. Kullanıcı, Siteye kaydolurken güvenilir, eksiksiz ve güncel veriler sağlamakla yükümlüdür.

6.2. Kullanıcı, sağlanan Hizmetleri kullanırken, Rusya Federasyonu'nun yürürlükteki mevzuatı ve bu Sözleşmenin hükümlerine uymakla yükümlüdür.

6.3. Kullanıcının şunları yapması yasaktır:

6.3.1. Başka bir kişi adına veya onun yerine Kullanıcı olarak kaydolun. Aynı zamanda, başkası adına ve adına kayıt yaptırmak mümkündür. bireysel veya Rusya Federasyonu mevzuatının öngördüğü şekilde ve biçimde gerekli yetkilerin alınmasına bağlı olarak bir tüzel kişi;

6.3.2. Kendinizle ilgili bilgileri çarpıtmak;

6.3.3. Yazılımı kullanmak ve Sitenin ve Hizmetlerinin normal işleyişini bozmaya yönelik eylemler gerçekleştirmek;

6.3.4. Site Yönetimi tarafından sağlanan arayüz dışında, bu Sözleşmeye uygun olarak Kullanıcıya sağlanan Hizmetlere erişim sağlayın (almaya çalışın).

6.4. Alınan İçeriği kullanırken, Kullanıcının, Site ile ayrı bir sözleşmenin şartlarına uygun olarak Kullanıcıya açıkça izin verildiği durumlar dışında, İçeriği herhangi bir amaçla çoğaltması, çoğaltması, kopyalaması, satması, ticaretini yapması ve yeniden satması yasaktır. Yönetim.

6.5. Kullanıcı, bu Sözleşmenin şartlarını kabul etmezse, Kullanıcı Siteye kaydolmayı reddetmekle yükümlüdür.

7. Fikri mülkiyet hakları şartları

7.1. Tasarım öğeleri, metin dahil ancak bunlarla sınırlı olmamak üzere Kullanıcıya sağlanan içerik, grafik görüntüler, çizimler, videolar, komut dosyaları, programlar ve diğer nesneler ve bunların koleksiyonları bir nesne olabilir. özel haklar Site Yönetimi ve diğer telif hakkı sahipleri. Bu nesnelerin tüm hakları saklıdır.

7.2. Bu Sözleşme ve Rusya Federasyonu'nun yürürlükteki mevzuatı tarafından sağlananlar dışında, hiçbir İçerik kopyalanamaz (çoğaltılamaz), işlenemez, dağıtılamaz, bir çerçevede görüntülenemez, yayınlanamaz, devredilemez, satılamaz veya başka bir şekilde tamamen veya kısmen kullanılamaz. telif hakkı sahibinin, İçeriğin herhangi bir kişi tarafından ücretsiz kullanımına ilişkin rızasını açıkça ifade ettiği durumlar dışında, telif hakkı sahibinin önceden izni.

7.3. Erişimi yalnızca ticari olmayan kişisel kullanım için elde edilen İçeriğin Kullanıcı tarafından kullanımına, tüm yazarlık işaretlerinin (telif hakları) veya diğer yazarlık bildirimlerinin korunması, yazarın adının değişmeden korunması, esere izin verilmesi koşuluyla izin verilir. değişmeden korunur.

7.4. İçeriğin, bu Sözleşmede izin verilen durumlar dışında veya telif hakkı sahibinin bu tür bir kullanıma açık rızası olmadığı durumlarda, telif hakkı sahibinin önceden yazılı izni olmaksızın herhangi bir şekilde kullanılması kesinlikle yasaktır.

7.5. Bu Sözleşmede aksi açıkça belirtilmedikçe, bu Sözleşmedeki hiçbir şey İçeriğe ilişkin münhasır hakların devri olarak değerlendirilemez.

8. Site Hizmetlerinin İşleyişi ve Tarafların Sorumluluğu

8.1. Bu Anlaşmanın şartlarının ve Rusya Federasyonu'nun mevcut mevzuatının ihlali, hukuki, idari ve cezai sorumluluk gerektirir.

8.2. Site Yönetimi, Site Hizmetlerinin işleyişini ve yürütülmesini sağlar ve teknik arıza ve kesintiler olması durumunda derhal performanslarını eski haline getirmeyi taahhüt eder. Site Yönetimi, Site ve Hizmetlerinin işleyişinde meydana gelen geçici arıza ve kesintilerden ve bunların sebep olduğu bilgi kayıplarından sorumlu değildir. Kullanıcının veya başka bir kişinin bilgisayarına gelebilecek herhangi bir zarardan İdare sorumlu değildir, mobil cihazlar, diğer herhangi bir ekipman veya yazılım Site Hizmetleri aracılığıyla malzemelerin indirilmesinden kaynaklanan veya bunlarla ilişkili.

8.3. Site Yönetimi, bu Sözleşmenin 4.3 maddesinde belirtilen Kullanıcı hakkında alınan (toplanan) bilgilerin doğruluğunu, Site Yönetiminin Kullanıcıya karşı yükümlülüklerini yerine getirmek için gerekli olduğu durumlar dışında doğrulamaz.

8.4. Site Yönetimi, Hizmetleri sağlayarak makul ve iyi niyetle hareket ederek Kullanıcının:

1. herkese sahip gerekli haklar Siteye kaydolmasına izin vermek.

2. Hizmetleri almak için gerekli olan miktarlarda kendisi hakkında güvenilir bilgileri belirtir.

3. aşinaişbu Sözleşme ile muvafakatini beyan eder ve burada belirtilen hak ve yükümlülükleri üstlenir.

8.5. Kullanıcı Siteye kaydolduktan sonra, Site Yönetimi, Kullanıcıya Yönetim Sitelerinin ve Hizmetlerinin gelişimi hakkında bilgi gönderme ve ayrıca reklam verme hakkına sahiptir. kendi faaliyetleri ve 13 Mart 2006 tarihli N 38-FZ "Reklam Üzerine" Federal Kanunun 18. Maddesinin 1. Kısmı uyarınca telekomünikasyon ağlarındaki hizmetler.

8.6. Bu Sözleşme, üçüncü tarafların eylemleri ve İnternet kaynakları için geçerli değildir.

9. SİTE YÖNETİMİNİN SORUMLULUĞUNUN SINIRLANDIRILMASI

9.1. SİTE YÖNETİMİ ALDIĞI HİZMETLERİN KULLANIMINDAN - İÇERİK VE BİLGİLERİN KULLANIMINDAN HİÇBİR ÖZEL SONUÇLARI GARANTİ VERMEZ VE ÖDÜN VERMEZ.

9.2. HERHANGİ BİR HATADAN ÖNLEMEK İÇİN, SİTE YÖNETİMİ, SİTE İÇERİĞİ İNDİRİLİRKEN ANTİ-VİRÜS YAZILIMLARI DAHİL YALNIZCA LİSANSLI KULLANILMASINI KESİNLİKLE TAVSİYE EDER.

9.3. Kullanıcı, siteyi kullanarak, siteden veya onun yardımıyla herhangi bir materyali riski kendisine ait olmak üzere indirdiğini ve bu materyalleri kullanmanın olası sonuçlarından, bunun bir kullanıcıya veya üçüncü kişilere verebileceği zararlar da dahil olmak üzere, kişisel sorumluluğu üstlendiğini kabul eder. Taraflar, VERİ KAYBI VEYA BAŞKA HERHANGİ BİR ZARAR için.

9.4. Hiçbir koşulda, site yönetimi veya temsilcileri, indirilenlerin kullanılmasından kaynaklanan kayıp yararlar veya veri kaybı, onur, haysiyet veya ticari itibar zedelenmesi dahil olmak üzere herhangi bir dolaylı, rastgele, kasıtsız zarardan kullanıcıya veya herhangi bir üçüncü kişiye karşı sorumlu değildir. KULLANICININ VEYA BAŞKA KİŞİLERİN SİTE ÜZERİNDEN ERİŞİM OLDUĞU içerik veya diğer materyaller, SİTE YÖNETİMİNİN UYARICI OLSA BİLEVEYA BU TÜR ZARARLARIN OLASILIĞINI GÖSTERDİ.

10. Nihai hükümler

10.1 Bu Anlaşma, Rusya Federasyonu yasalarına göre yorumlanacaktır. Bu Anlaşma ile düzenlenmeyen konular, Rusya Federasyonu mevzuatına göre çözülecektir.

10.2 Bu Sözleşmenin uygulanmasıyla ilgili herhangi bir anlaşmazlık veya anlaşmazlık olması durumunda, Kullanıcı ve Site Yönetimi, aralarındaki müzakereler yoluyla bunları çözmek için her türlü çabayı gösterecektir. Anlaşmazlıklar müzakere yoluyla çözülmezse, anlaşmazlıklar Rusya Federasyonu'nun yürürlükteki mevzuatında öngörülen şekilde çözülür.

10.3 Bu Sözleşme, Kullanıcı için üye olduğu andan itibaren yürürlüğe girer ve süresiz olarak geçerlidir.

10.4 Herhangi bir nedenle, bu Sözleşmenin bir veya daha fazla hükmünün geçersiz veya uygulanamaz olduğu tespit edilirse yasal güç, bu kalan hükümlerin geçerliliğini veya uygulanabilirliğini etkilemez.

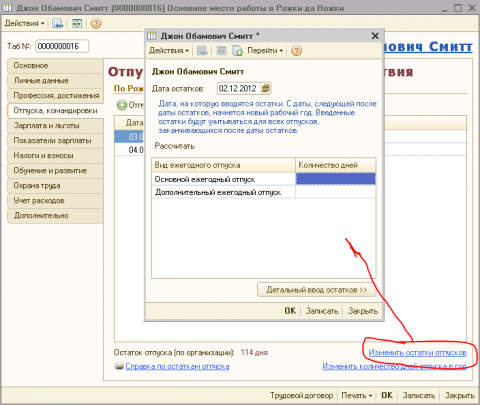

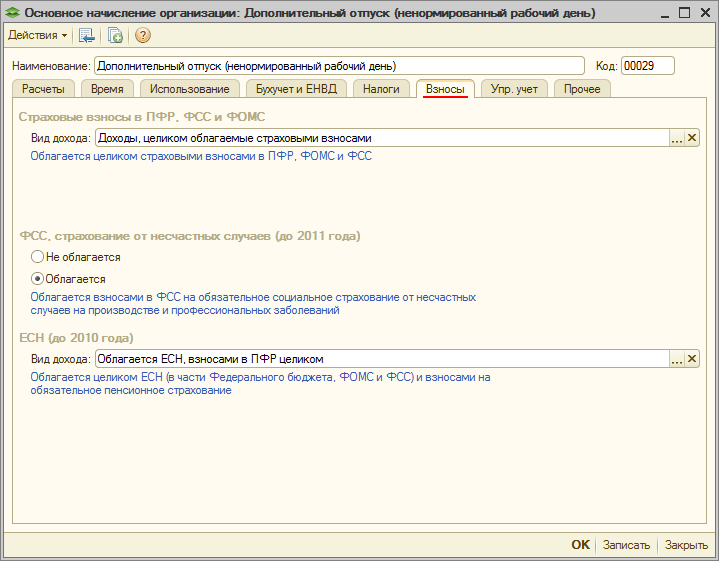

Sanata göre. Rusya Federasyonu İş Kanunu'nun 116'sı, zararlı ve (veya) çalışan çalışanlar tehlikeli koşullar emek, işçilerle özel karakterçalışma saatleri, düzensiz çalışma saatleri olan işçiler, alanlarda çalışan işçiler Uzak Kuzey ve bunlara eşit alanlar ve ayrıca İş Kanunu ve diğer federal yasalar tarafından öngörülen diğer durumlarda, yıllık ek ücretli tatiller verilir.

1C: Bordro ve İnsan Kaynakları programında ek tatiller için bir muhasebe mekanizması vardır, ancak bu mekanizma çok az açıklanmıştır ve kullanıcılar genellikle bunu kullanmakta zorlanırlar.

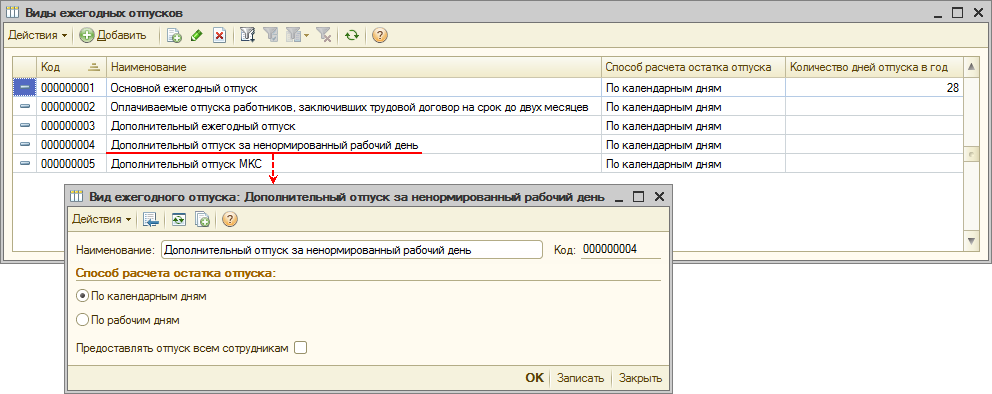

Görünümleri saklamak için yıllık izin programda aynı adı taşıyan "Yıllık tatil türleri" adlı bir referans kitabı bulunmaktadır.

Burada her şey basit ve net. Her bir yıllık izin türü için, yıl için belirlenen tatil günlerinin hangi günlerde sayılacağını belirtmek gerekir:

- Takvim günleri;

- altı günlük çalışma günleri.

Ayrıca tüm çalışanlara, belirli bir pozisyonda çalışan çalışanlara veya belirli bir çalışana izin verilip verilmeyeceği.

Buna göre program, tatil günlerinin sayısını belirleyebileceğiniz iki yer sağlar:

- "Çalışanlar" dizini ve "özel" gösterimi "Tatil bakiyeleri";

- referans kitabı "Pozisyonlar".

İlk durumda, ek tatil, belirli bir çalışanın istihdam tarihinden itibaren dikkate alınacaktır.

İkincisi - bu pozisyona transfer veya kabul tarihinden itibaren.

Şunlar. kabul tarihinden itibaren ek yıllık izin kurmamız gerekiyorsa, o zaman yıllık tatil günlerinin sayısının belirlendiği bir pozisyona personel transferi yapılması gerekir.

Ve burada bir dizi soru ortaya çıkıyor:

Belirli bir pozisyondaki bazı çalışanların ek hakları varsa ne yapmalı? günler ve bazıları değil mi? Gün sayısı farklı olan aynı ada sahip gönderiler oluşturmak en iyi seçenek değildir.

Ya ek bir tatil ayarlamanız gerekirse " eski tarih»? Örneğin topluluğa göre iş sözleşmesi, engelli çalışanlar üç ek hak kazanır. yıllık ücretli izin günleri. Birkaç ay sonra İK departmanı tarafından bir sakatlık sertifikası alındıysa, bunu 1C:ZUP'a nasıl yansıtabilirim?

Bu gibi durumlarda aşağıdakileri yapmanızı tavsiye ederim.

1. Tatilin süresini doğrudan çalışan için belirtin. Ek günler kabul tarihinden itibaren sayılmaya başlar.

2. Şimdi, eklemenin başlangıç tarihini "kaydırmamız" gerekiyor. Bayram. Bu, aşağıdaki şekilde yapılabilir. Çalışan kartında veya "Tatil bakiyeleri" dizininde "Tatil bakiyelerini değiştir"e tıklayın.

Ardından "Ayrıntılı kalıntı girişi" sekmesine gidin. Gereksiz tatilleri kaldırın. Çalışma süresi yerine, dikkate almaya başlamamız gereken tarihi belirtiyoruz. fazladan günler tatile. Gün sayısı sıfır olarak ayarlanmıştır.

AT bu örnek 01 Şubat 2011 tarihinden itibaren bir çalışan için ek yıllık izin dikkate alınacaktır. Şunlar. iş dizininde personel transferi ve mükerrer giriş yapmaya gerek yoktur.

Tatil ücreti tahakkuk ederken 1 C sayılmaz . 1 C'de tatil ücreti nasıl hesaplanır?

Yorumlar 1C'nin tatil ücretini hesaplamamasının olası seçenekleri:

Tatil ücretinin otomatik olarak hesaplanması için, 1C veritabanının bir çalışanın maaş bordrosu verilerini içermesi gerekir. geçmiş dönem. Veri yoksa, 1C sizin için tatil ücretini hesaplamayacaktır, ancak bunları manuel olarak ve Bordro belgesinde hesaplayabilirsiniz, sadece istenen süreyi ve tahakkuk eden tatil ücreti miktarını belirtmeniz yeterlidir.

· Tatil ücretini hesaplarken, önce "Ortalama kazanç hesapla" düğmesini sonra da "Tahakkukları hesapla" düğmesini tıklamayı unutmuş olabilirsiniz.

Ayrıca, tatil ücretinin otomatik hesaplanmasının işlenmesini ararken, "Tatil" tablo bölümünde takvim günü sayısını belirtmemiş olabilirsiniz:

Aşağıda ayrıntılı talimatlar1C: Enterprise programında tatil ücretinin tahakkuku Kazakistan 8.2 için muhasebe:

Girmek yeni belge Bordro (Maaş - Bordro - Ekle düğmesi). Tahakkuk ayı alanına izin ücretinin tahakkuk ettirileceği ay yazılır. Belgede "Seçim" düğmesini tıklayın ve bir çalışan seçin. Belgenin tablo kısmına otomatik olarak kısmen doldurulmuş yeni bir satır ekleyeceksiniz. Bu satırın düzenlenmesi gerekiyor:

"Tahakkuk" alanında tahakkuk türünü belirtin "Tatil ödemesi"

"Başlangıç tarihi" ve "Bitiş tarihi" alanlarında çalışanın tatil dönemini belirtin

· "Çalışılan gün" ve "Çalışılan saat" alanlarında tatilde çalışılan gün sayısını belirtin, gün sayısı doldurulduktan sonra saatler otomatik olarak hesaplanacaktır.

Not: 1C veritabanının geçmiş dönem için çalışanın maaş bordrosu verilerini içermesi şartıyla, tatil ücreti işlerinin bu otomatik hesaplama yöntemi.

Tatil hesaplama işleme penceresinde alanları doldurun:

· Kimden.. Kime. alanında çalışanın tatilde olduğu süreyi belirtin.

Tablo bölümünde, belirtin Takvim günleri

Tahakkuk türü için uygun kutuyu işaretleyin Ortalama günlük kazançlar / Ortalama saatlik kazançlar

Kalan alanlar Bordro belgesinden otomatik olarak doldurulacaktır.

Tatil ücretini ve ortalama kazancı hesaplamak için düğmeye tıklayın:

Alt tarafı doldurun tablo parçası aylar öncesine göre 12 ay

Bu işlemden sonra program sizin için toplam tatil ücretini hesaplayacaktır.

Bordro belgesinde, tatil ücretinin muhasebe ve Vergi muhasebesi alanı doldur Muhasebede yansıma.

Belgeyi gönderin ve "Tamam" ı tıklayarak formu kapatın

Ardından, tüm vergileri hesaplayın ve ücret hesaplamasında olduğu gibi tatil ücretini ödeyin. Bundan sonra, ayın son gününde şarj edin ücretler tüm fatura ayı boyunca tatilde olmaması şartıyla, tatilde olan çalışan da dahil olmak üzere tüm çalışanlar için. Bunu yapmak için Başlangıç tarihi ve Bitiş tarihi alanlarında çalışanın çalıştığı günleri belirtin (çünkü program tatil günlerini maaş günlerinden otomatik olarak düşmez), ardından hesapla, Tamam'ı tıklayın. Sonra her zamanki gibi vergileri hesaplar ve maaşları ödersiniz.

Dikkat! Herhangi bir sorunuz varsa veya yolunda gitmeyen bir şey varsa, size kişisel teknik yardım sağlamaktan memnuniyet duyarız. Bir başvuru doldurun ve uzmanımız sizinle iletişime geçecektir.

ITS'den makale

"1C: Maaş ve personel yönetimi 8" programında ek yıllık izin süresi için ödemenin hesaplanması (sürüm 2.5)

Örnek

Organizasyon çalışanı CJSC "Giyim Fabrikası" Ivanov S.P. ofiste çalışıyor CEO. 4 Temmuz 2014'ten 17 Temmuz 2014'e kadar, kendisine bir sonraki 14 takvim günlük ana yıllık izin ve 18 Temmuz 2014'ten 20 Temmuz 2014'e kadar, düzensiz çalışma saatleri için (pozisyona göre), ana, 3 takvim günü süresi. Uzlaşma dönemi, etkinliğin başlangıç tarihinden önceki 12 takvim ayıdır, yani. Temmuz 2013 - Haziran 2014

Fatura döneminde, çalışana aylık 90.000 ruble maaş ödendi. Fatura döneminin tüm ayları Ivanov S.P. Haziran 2014 hariç tam olarak çalıştı. 06/03/2014 - 06/10/2014 Haziran aylarında çalışan ücretsiz izne ayrıldı. Haziran 2014'te 61.578.95 ruble ile kredilendirildi.

Toplamda, fatura döneminde Ivanov S.P. ortalama kazanç hesaplanırken dikkate alınan tahakkuk eden ödemeler: 1.051.578.95 ruble. (90.000 ruble * 11 ay + 61.578.95 ruble).

Aşağıdaki eylemler gerçekleştirilir:

pilav. bir). Kullanıcı, eksik tatil türlerini girmelidir. Ana yıllık izin dizininin öğesi programda önceden tanımlanmıştır (hesaplama yöntemi - takvim günlerine göre, tüm çalışanlara izin verilmesi için onay kutusu seçili, yıllık tatil günlerinin sayısı 28'dir).

Yıllık izin süresi belirli bir tür Program farklı şekillerde ayarlanabilir:

- genel olarak organizasyonun tüm çalışanları için;

- belirli bir pozisyonda bulunan çalışanlar için (yıllık izin günlerinin sayısı, tutulan pozisyona göre farklılık gösteriyorsa, doğrudan pozisyona göre netleştirmek mümkündür);

- bireysel çalışanlar için (bireysel çalışanlar için sağlanan yıllık izin günlerinin sayısı, bir bütün olarak kuruluştan veya pozisyon için farklıysa, özellikle çalışan için netleştirmek mümkündür). Bununla ilgili daha fazla bilgi için, Tatil hakkının muhasebeleştirilmesi ve tatil bakiyelerinin hesaplanması makalesine bakın.

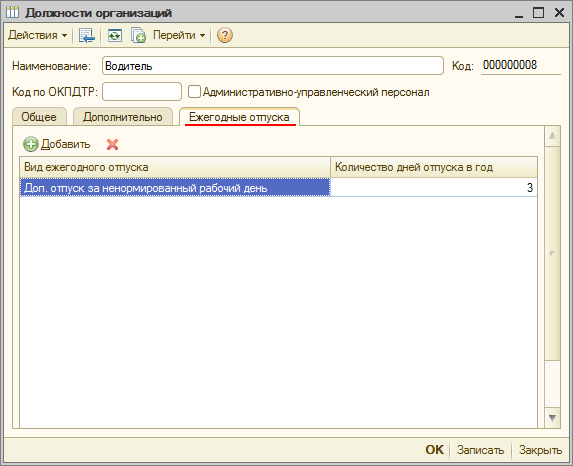

Yıllık türünü ayarlayın ek izin düzensiz çalışma saatleri için:

Örneğimizde, doğrudan pozisyon için düzensiz çalışma saatleri için ek izin verilmektedir. Çalışanın pozisyonunun gerektirdiği ek yıllık izin gün sayısı rehberde belirtilir. kuruluşların pozisyonları(Menü Şirket - kuruluşların pozisyonları- yer imi Yıllık tatiller) (İncir. 2).

Bir yerleşim türü ayarlayın

Ek yıllık izin ücretini hesaplamak için, hesaplama türleri planında kullanıcı tanımlı bir hesaplama türü tanımlanmalıdır. Önceden tanımlanmış bir hesaplama türünü kopyalayarak yeni bir hesaplama türü oluşturmak daha uygundur Takvim günlerine göre tatil ücreti veya Altı gün tatil ücreti:

8. İşaretli Zaman Bölümde tür zaman anahtarı ayarla harcanmamış tam vardiya iş seyahatlerinin yanı sıra(işlenmemiş sürenin muhasebesinin tutulduğu geçerlilik süresi için tahakkuklar için ayarlanmıştır) (Şekil 4). Hesaplama türü, çalışma süresinin kullanımı için sınıflandırıcıya göre zaman türü ayarlanmışsa, ek izin ödemesi için hesaplama türü olarak kabul edilir. Ek izin(harf tanımı OD). Belgede ek tatil türünü seçmek için bu tür zamana sahip hesaplama türleri sunulmaktadır. Kuruluşların tatilleri bir sütunda Ek izin türü.

9. İşaretli kullanım(Şekil 5):

- Bölümde için el kitabı sosyal sigorta varsayılan anahtar ayarlandı bir fayda değil, yani bu tahakkuk, örneğimizde olduğu gibi devlet sosyal sigorta yardımları için geçerli değildir;

- Bölümde Yıllık tatiller (tatillerin bakiyesini hesaba katmak için kullanılır) anahtarı ayarla tatil mi kuruluş, çalışma yılları bağlamında ek izin kullanımının kayıtlarını tutarsa. Ayrıca tatil türünü seçin Ekle. düzensiz çalışma saatleri için tatil, dizinde daha önce oluşturulmuş Yıllık izin türleri(Menü Şirket - Yıllık izin türleri) (Şekil 1);

- Bölümde Kişiselleştirilmiş amaçlar için deneyim türü FIU muhasebesi onay kutuları varsayılan olarak otomatik olarak ayarlanır RSV-1'de şu şekilde yansıtılır:: Ücretli izinde kalın(2014'ten beri) ve SZV'ye şu şekilde yansıtılmıştır: Erken emeklilik için hizmet süresine dahildir(2014 yılına kadar).

11. İşaretli vergiler tahakkuk eden vergilendirme yapılandırılır (Şekil 7):

- Bölümde kişisel gelir vergisi anahtarı ayarla tabi ve gelir kodunu şu şekilde girin: kişisel gelir vergisi. Örneğimizde, kodu girin 2012 "Tatil ödemeleri";

- Bölümde Gelir vergisi, Sanat altındaki gider türü. 255 Rusya Federasyonu Vergi Kanunu anahtarı ayarla İşçilik maliyetlerine dahil ve Seç pp.7, Rusya Federasyonu Vergi Kanunu'nun 255. maddesi.

12. İşaretli Katkılar sigorta primi tahakkukunun vergilendirilmesi prosedürü yapılandırılmıştır (Şekil 8):

- alandaki bölümde gelir türü seçme Sigorta primleri ile tamamen vergilendirilen gelir(24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Yasanın 1. Kısmı, Madde 7, 24 Temmuz 1998 tarih ve 125-FZ sayılı Federal Yasanın 20.1 Maddesi);

- bölümdeki konumu değiştir FSS, kaza sigortası (2011'e kadar) 2011'den bu yana, Ulusal Meclis ve PZ'den FSS'ye katkıların hesaplanmasını etkilemez. 2011'den beri alan gelir türü Bölümde Sigorta primleri PFR, FSS ve MHIF'de ayrıca kazalara ve meslek hastalıklarına karşı sigorta prim tahakkuklarının vergilendirilmesinde kullanılır;

- Bölümde UST (2010'a kadar) UST'yi hesaplamak için tahakkuku vergi matrahına dahil etme prosedürünü belirtin. 2010'dan beri UST kullanılmamaktadır.

13. İşaretli Eski. muhasebe Bu tahakkukların yönetim muhasebesine nasıl yansıdığını gösterir.

14. İşaretli Başka geçerlilik süreleri aynıysa, bu tür hesaplamanın yerini alacak hesaplama türlerini belirtin (Şekil 9).

15. Hesaplama türünü kaydetmek için düğmesine tıklayın. TAMAM.

Not, ne yeni tür hesaplama, çalışılan saatlere ilişkin tahakkuk türleri için yer değiştiren tahakkuklar listesine dahil edilmelidir ( güne göre maaş, Saatlik maaş, Günlük ücret ödemesi vb.).

"Kuruluşların yaprakları" belgesi oluşturma

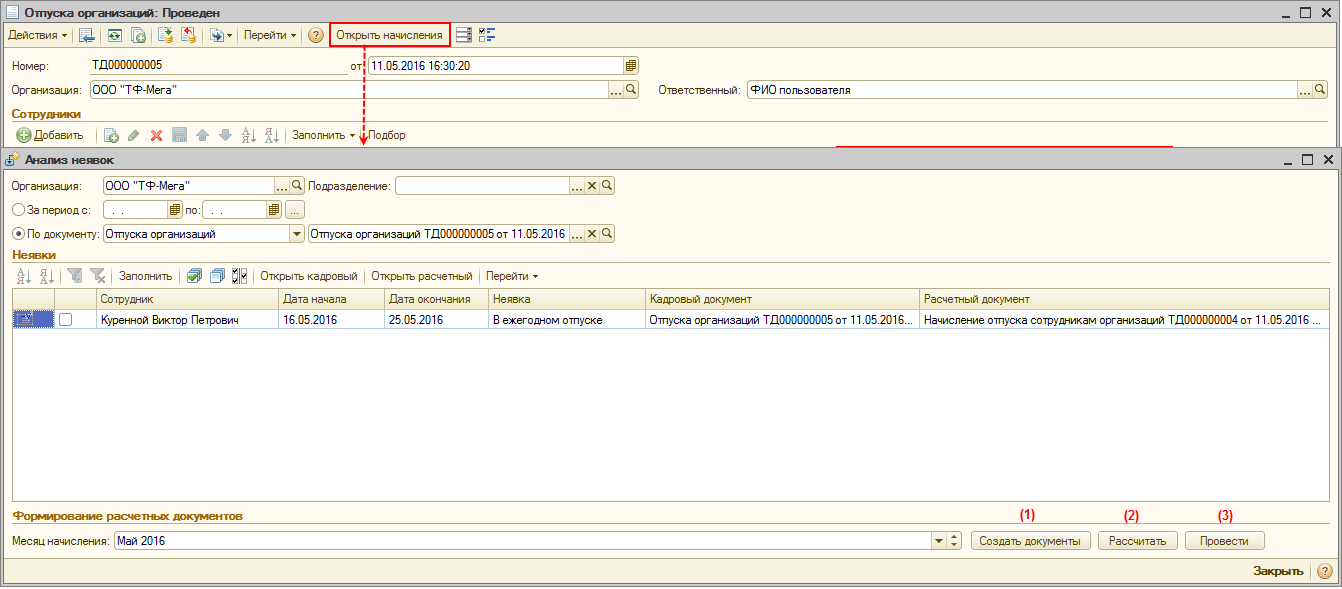

Bir çalışana (çalışanlara) izin verilmesi (doğum izni ve ebeveyn izni hariç) bir belge ile İK alt sistemine kaydedilir. Kuruluşların tatilleri(Menü personel muhasebesi - Devamsızlık muhasebesi - Kuruluşların tatilleri) (Şek. 10).

Ek yıllık izin süresi için ödemenin hesaplanması ve tahakkuku

Ek yıllık izin süresi için dağıtılmamış kazançların tahakkuku bir belge ile yapılır (menü - devamsızlık - Kuruluşların çalışanlarına izin tahakkuku).

dayalı bir belge oluşturabilirsiniz. personel belgesi Kuruluşların tatilleri(Menü personel muhasebesi - Devamsızlık muhasebesi - Kuruluşların tatilleri) işlenerek Devamsızlık Analizi(düğmelere art arda basarak Belgeler Oluşturun, Hesaplamak, Harcamak) (Şek. 11). Bunun için belge Kuruluşların tatilleri düğmeye tıklayın Açık tahakkuklar.

Belge kenar boşlukları Kuruluşların çalışanlarına izin tahakkuku belge verilerine göre otomatik olarak doldurulur Kuruluşların tatilleri:

- Alan organizasyon varsayılan olarak doldurulur.

- Alan itibaren belgenin kayıt tarihi ile doldurulur. bilgi tabanı(Şek. 12).

- alanında Tahakkuk ayı bu tahakkukun yansıtılacağı ay belirtilir (varsayılan olarak cari ay).

- Alan Sorumlu varsayılan olarak doldurulmuştur - geçerli kullanıcının ayarlarından gelen değer.

- alanında Çalışan izin verilen çalışanı gösterir.

- Yer imi Şartlar tarlada tatil başlangıç tarihi tatilin başlangıç tarihi belirlenir ve buna göre belirlenir fatura donemi Ortalama kazanç hesaplamak için. Ana izinle birlikte ek izin veriliyorsa, bu alan ana yıllık iznin başlangıç tarihini belirtmelidir. Örneğimizde - 07/04/2014.

- Ayrıca yer iminde Şartlar Bölümde Yıllık ücretli tatil:

- onay kutusu tahakkuk etmek alanlarda varsayılan olarak ayarlayın ...'den...'e... Yıllık ana tatilin ücretli döneminin başlangıcı ve bitişi veya tatil döneminin başlangıcı ve süresi hakkında bilgi belirtilirse, tatilin bitiş tarihi otomatik olarak doldurulur. Örneğimizde, 07/04/2014 ile 07/17/2014 tarihleri arasında tatil sağlanmaktadır;

- tarlada başına tatil günlerinin sayısı otomatik olarak hesaplanır. Örneğimizde - 14 takvim günü için;

- tarlada ... ile ... arasındaki çalışma süresi için iznin verildiği çalışma yılı belirtilir. Program ayrılma hakkını ve izin bakiyesini takip ediyorsa, bu bilgiler otomatik olarak doldurulur. Örneğimizde, çalışma yılı 03/16/2013 ile 03/15/2014 arasındadır;

- tarlada saymak ortalama kazanç izin hesaplama prosedürünü belirtir Takvim günlerine göre(Takvim günlerinde tatil verilirse) veya Altı gün(iş günlerinde tatil verilirse). Örneğimizde - Takvim günlerine göre.

- Bölümde Ek (diğer) izin:

- kutuyu kontrol et tahakkuk etmek ve tarlalarda ...'den...'e... ek tatilin başlangıcı ve bitişi veya tatil döneminin başlangıcı ve süresi ile ilgili bilgileri belirtin, ardından tatilin bitiş tarihi otomatik olarak doldurulacaktır. Ek izin, ana izinle aynı anda verilirse, başlangıcı ana iznin (yıllık ücretli izin) son gününü takip eden gün olmalıdır. Örneğimizde 18.07.2014 ile 20.07.2014 tarihleri arasında ek izin verilmektedir;

- tarlada başına tatil günlerinin sayısı otomatik olarak hesaplanır. Örneğimizde - 3 takvim günü için;

- tarlada tatil türü ek izin süresi için dağıtılmamış kazançları hesaplamak için kullanılan hesaplama türü belirtilir. Ek tatil türü, hesaplama türleri planından seçilir Kuruluşun temel tahakkukları;

- tarlada Ödeme yüzdesi yüzde olarak ek izin için ödeme tutarı belirtilir (varsayılan - 100,00).

- Bölüm tatil tazminatıÖrneğimizde tatil tazminatı tahakkuk etmediği için doldurmanıza gerek yoktur.

- Bölümde kişisel gelir vergisi alan Gelir ödeme tarihi otomatik olarak tatilin başlangıç tarihinden 3 gün önce bir tarihle doldurulur. Bu gelir tarihi muhasebeye kaydedilir ve daha sonra vergi muhasebesi kaydına yansıtılır. Bu tarih ayrıca bu gelir üzerinden kişisel gelir vergisi otomatik olarak hesaplanacak ve vergi muhasebesi kaydına yansıtılacaktır. Gelirin farklı bir tarihte ödenmesi bekleniyorsa, bu gelirin fiili olarak ödenmesi beklenen ödeme tarihine göre tarih değiştirilebilir. Örneğimizde - 07/01/2014.

- Buton Hesaplamak bir çalışanın birikmiş ortalama kazançlarını ve tatil ücreti miktarını hesaplamak için tasarlanmıştır.

- Belgeyi kaydetmek ve göndermek için düğmesine tıklayın Harcamak .

Bilgi tabanı, çalışanın kazancı ve önceki aylarda çalıştığı saatlerle ilgili verileri içeriyorsa, hesaplama yapıldığında bunlar otomatik olarak belgenin bu tablo bölümüne yerleştirilir. saat otomatik tamamlama ortalama kazanç hesaplama verileri İlgili aya ilişkin temel kazanç miktarı ve dikkate alınan ikramiye miktarı, ortalama kazançların hesaplanmasında tabana dahil edilen tahakkuk sonuçlarına göre belirlenir. Ortalama kazançları hesaplamanın temeli, hesaplama türleri açısından yapılandırılır. Ortalama kazanç(Menü Kuruluşa göre bordro - Bordro kurulumu - Ortalama kazanç) her kazanç türü için ayrı ayrı:

- Temel gelir: endekslenmemiş;

- Temel gelir: endeksli;

- Primler: kısmen hesaplanmış, endekslenmemiş;

- Primler: tamamen hesaplanmış, endekslenmemiş;

- Primler: tamamen hesaplanmış, endekslenmiş;

- Yıllık ikramiyeler: tamamen hesaplanmış, endekslenmiş;

- Yıllık ikramiyeler: tamamen hesaplanmış, endekslenmemiş;

- Yıllık ikramiyeler: kısmen hesaplanmış, endekslenmemiş.

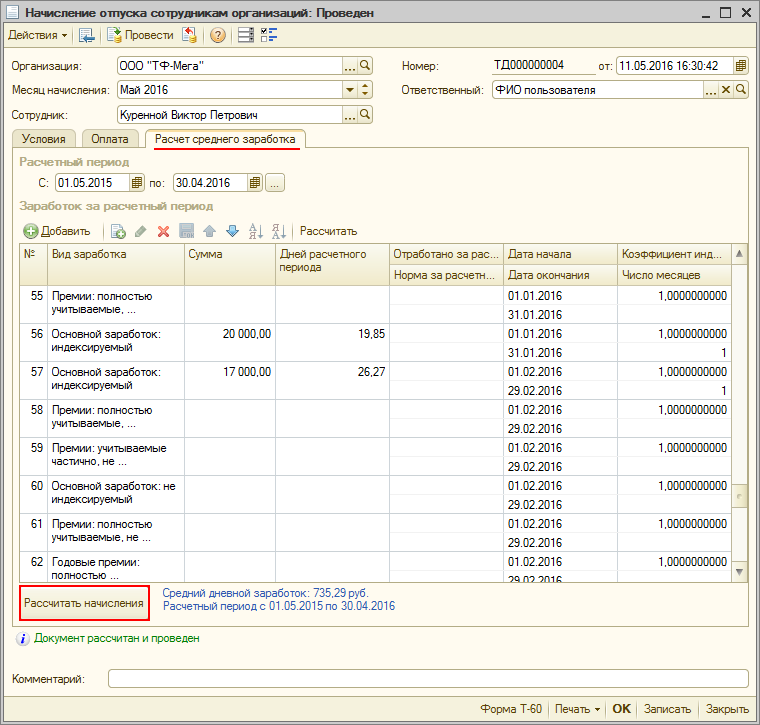

Ayrıca, gerekirse, ortalama kazanç hesaplama verileri belgeye manuel olarak girilebilir ve bu durumda tahakkuk tutarının hesaplanması düğmesine tıklanarak yapılacaktır. Tahakkuk hesaplayın.

Düğmeye tıklayarak ortalama kazançların hesaplanmasına ilişkin bir rapor alınabilir. Fok - Ortalama temel maaşın hesaplanması ve düğme ile Fok - Ortalama ek iznin hesaplanması(Şek. 14).

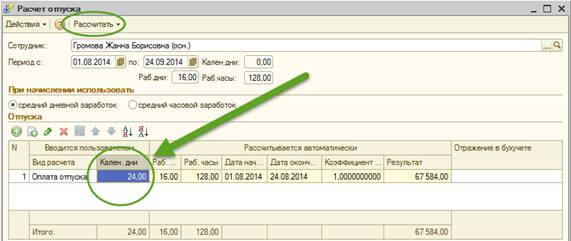

Tatil ücretinin miktarı (ortalama kazanç) çarpılarak belirlenir. ortalama günlük kazanç tatil günleri sayısı için çalışan (takvim, çalışma) (çalışmayanlar hariç) resmi tatilüretim takvimine göre). .

Örneğimizde tatil hesaplama prosedürü takvim günlerine göredir. 07/04/2014 ile 07/20/2014 arasındaki dönem için tatil ücretinin hesaplanmasının sonucu: 3.058,78 ruble. * 17 gün = 51,999,26 RUB:

- 07/04/2014 - 07/17/2014 dönemi için ana yıllık iznin ödenmesi: 3.058,78 ruble. * 14 gün = 42.822,92 ruble;

- 18.07.2014 - 20.07.2014 arası ek yıllık izin ödemesi: 3.058.78 ruble. * 3 gün = 9.176,34 RUB

Tatil ücreti hesaplanırken, vergi otomatik olarak tahakkuk eden tutardan hesaplanır: 51.999.26 ruble. * %13 = 6.760 ruble. Kişisel gelir vergisi tutarı, başlangıçtan itibaren tahakkuk esasına göre belirlenir. vergi dönemiönceden hesaplanmış vergi miktarları dikkate alınarak ve Vergi kesintileriçalışanın hakkıdır. Ayrıca, kişisel gelir vergisi hesaplanırken, vergi matrahı kesinti tutarı kadar düşürülür, çalışana atanan. Bir belge yürütürken, eğer muhasebe ayarları(Menü Hizmet - Muhasebe Seçenekleri- yer imi Maaş bordrosu) kontrol edilir Kişisel gelir vergisini hesaplarken, hesaplanan vergiyi stopaj olarak dikkate alın., daha sonra kesilen vergi tutarı da kaydedilir. Onay kutusu seçili değilse, tatil ödeme belgeleriyle vergi kesintisi yapılır. Kurumlara ödenecek maaş(Menü Kuruluşlara göre bordro - Kasa ve banka - Kuruluşlar tarafından ödenecek maaş). Şunlar. kuruluşun bir çalışana tatil ücreti ödediği anda, kişisel gelir vergisi tatil ücretinin tamamından mahsup edilir.

Bir belge kaydederken, tahakkukların sonuçları hesaplama kaydına kaydedilir. Kuruluşların çalışanları için temel tahakkuklar(Menü Kuruluşa göre bordro - Tahakkuk sonuçları - Ana tahakkukların sonuçları) (Şek. 16).

Program, tatillerin fiili kullanımına ilişkin verileri kaydetmek için iki seçenek uygular: devamsızlık personel kayıtlarının belgeleri veya bordro alt sisteminin belgeleri. Muhasebe seçeneği seçimi, muhasebe parametrelerinin ayarlarında yapılır (menü Hizmet - Muhasebe Seçenekleri- yer imi personel muhasebesi) (Şek. 17). Muhasebe seçeneği uygulanırsa, tatil bakiyeleri silindiğinde personel siparişleri, ardından belgeyi gönderirken Kuruluşların tatilleri verilen yıllık izin gün sayısı bilgisi Çeşitli türler birikim kaydına kaydedilir (menü Operasyonlar - birikim kaydı - Kuruluşların gerçek tatilleri).

Tatil bakiyelerini uzlaştırma belgelerine göre yazma prosedürü seçilirse, birikim kaydındaki veriler Kuruluşların gerçek tatilleri bordro alt sisteminin belgeleri tarafından girilir (belge Kuruluşların çalışanlarına izin tahakkuku, belge Bir kuruluş çalışanının işten çıkarılması üzerine hesaplama vb.) (Şek. 18). Bordro alt sisteminde tatil dönemi için dağıtılmamış kazançların tahakkuku ve kullanılmayan izin tazminatlarının tahakkuku yapılmaktadır.

E. Lovchikova, profesyonel 1C

1C'DE TATİL ÖDEMELERİ NASIL HESAPLANIR VE HESAPLANIR: ENTERPRISE. KAZAKİSTAN İÇİN MUHASEBE 8.2 ?

Tatil ücreti tahakkuk ederken 1 C sayılmaz . 1 C'de tatil ücreti nasıl hesaplanır?

Yorumlar 1C'nin tatil ücretini hesaplamamasının olası seçenekleri:

· Tatil ücretinin otomatik olarak hesaplanması için, 1C veritabanının, çalışanın geçmiş dönem için bordro verilerini içermesi gerekir. Veri yoksa, 1C sizin için tatil ücretini hesaplamayacaktır, ancak bunları manuel olarak ve Bordro belgesinde hesaplayabilirsiniz, sadece istenen süreyi ve tahakkuk eden tatil ücreti miktarını belirtmeniz yeterlidir.

· Tatil ücretini hesaplarken, önce "Ortalama kazanç hesapla" düğmesini sonra da "Tahakkukları hesapla" düğmesini tıklamayı unutmuş olabilirsiniz.

Ayrıca, tatil ücretinin otomatik hesaplanmasının işlenmesini ararken, "Tatil" tablo bölümünde takvim günü sayısını belirtmemiş olabilirsiniz:

Aşağıda ayrıntılı talimatlar1C: Enterprise programında tatil ücretinin tahakkuku Kazakistan 8.2 için muhasebe:

Yeni bir Bordro belgesi girin (Maaş - Bordro - Ekle düğmesi). Tahakkuk ayı alanına izin ücretinin tahakkuk ettirileceği ay yazılır. Belgede "Seçim" düğmesini tıklayın ve bir çalışan seçin. Belgenin tablo kısmına otomatik olarak kısmen doldurulmuş yeni bir satır ekleyeceksiniz. Bu satırın düzenlenmesi gerekiyor:

"Tahakkuk" alanında tahakkuk türünü belirtin "Tatil ödemesi"

"Başlangıç tarihi" ve "Bitiş tarihi" alanlarında çalışanın tatil dönemini belirtin

· "Çalışılan gün" ve "Çalışılan saat" alanlarında tatilde çalışılan gün sayısını belirtin, gün sayısı doldurulduktan sonra saatler otomatik olarak hesaplanacaktır.

Not: 1C veritabanının geçmiş dönem için çalışanın maaş bordrosu verilerini içermesi şartıyla, tatil ücreti işlerinin bu otomatik hesaplama yöntemi.

Tatil hesaplama işleme penceresinde alanları doldurun:

· Kimden.. Kime. alanında çalışanın tatilde olduğu süreyi belirtin.

Tablo bölümünde, Takvim günlerini belirtin

Tahakkuk türü için uygun kutuyu işaretleyin Ortalama günlük kazançlar / Ortalama saatlik kazançlar

Kalan alanlar Bordro belgesinden otomatik olarak doldurulacaktır.

Tatil ücretini ve ortalama kazancı hesaplamak için düğmeye tıklayın:

Alt tablo kısmı 12 ay önce doldurulacak

Bu işlemden sonra program sizin için toplam tatil ücretini hesaplayacaktır.

Bordro belgesinde, muhasebe ve vergi muhasebesi için tatil ücreti miktarını doğru bir şekilde yansıtmak için alanı doldurun Muhasebede yansıma.

Belgeyi gönderin ve "Tamam" ı tıklayarak formu kapatın

Ardından, tüm vergileri hesaplayın ve ücret hesaplamasında olduğu gibi tatil ücretini ödeyin. Bundan sonra, ayın son gününde, tatilde olan çalışan da dahil olmak üzere, tüm fatura ayı boyunca tatilde olmaması koşuluyla, tüm çalışanlara ücret ödenir. Bunu yapmak için Başlangıç tarihi ve Bitiş tarihi alanlarında çalışanın çalıştığı günleri belirtin (çünkü program tatil günlerini maaş günlerinden otomatik olarak düşmez), ardından hesapla, Tamam'ı tıklayın. Sonra her zamanki gibi vergileri hesaplar ve maaşları ödersiniz.