Herhangi bir kar Ticaret şirketi her zaman iki faktöre bağlıdır: ciro ve marj. Yöneticiler ve ana hedef bu süreçte - ne kadar çok o kadar iyi. Şirket cirosunu artırmak Ana görev dahil olan tüm şirketlerin satış departmanı ticari faaliyetler. Ancak bu, kâr etme yolunda değil. Sıfır veya eksi satış, hatta çok kârsız. Bu nedenle, maliyet fiyatı ile ters bir ilişki vardır - maliyet ne kadar düşükse, malların satış fiyatı ile satın alınmasıyla ilgili maliyetler arasındaki fark o kadar iyi olur. Aslında birçok şirket için üretim maliyetini düşürerek marjları artırmak, kârları artırmanın neredeyse tek kaynağı çünkü. Rekabetçi bir pazarda, sürekli artan fiyatlar ve alıcının cebi pahasına ayakta duran denge, şirketin müşterileri üzerinde acımasız bir şaka oynayabilir ve bir rakibe memnuniyetle daha fazla kusur edecek olan şirketin müşterileri üzerinde acımasız bir şaka yapabilir. düşük fiyatlar. Bu nedenle çok önemli bir faktör modern Ukraynalı şirketlerin rekabet mücadelesinde yetkin perakende fiyat yönetimi, tabii ki satın alınan ürünlerin maliyetine bağlıdır.

Bir ticaret şirketinin mal maliyeti için klasik formül:

Maliyet fiyatı = Satın alma fiyatı + Lojistik maliyetleri + Diğer. değişken fiyatlar

Lojistik maliyetleri, malların depoya teslimi, işlenmesi, depolanması, müşterilere teslimi ile ilgili maliyetler olarak anlaşılır. Malların tedarikçisinin nakliye maliyetlerini doğrudan ürünlere yatırması çok uygundur. Bu, satış perakende fiyatlarınızın hesaplanmasını kolaylaştırır.

Tabii ki, bir ticaret şirketinin faaliyeti onsuz yapamaz. teknik Destek ile maliyeti yönetebilir, fiyatları hesaplayabilir, karlılığı analiz edebilir, özetleyebilir vb. Bu araçlardan biri, 1C, bize göre oldukça iyi bir şekilde uygulanıyor maliyet Muhasebesi. Program, maliyeti görüntülemek için uygun araçlarla donatılmıştır. ayrı belge, ve dönem için belge grupları. Maliyeti görmek için ayrı işlem 1C'de aşağıdaki şekilde gösterildiği gibi yapmanız yeterlidir:

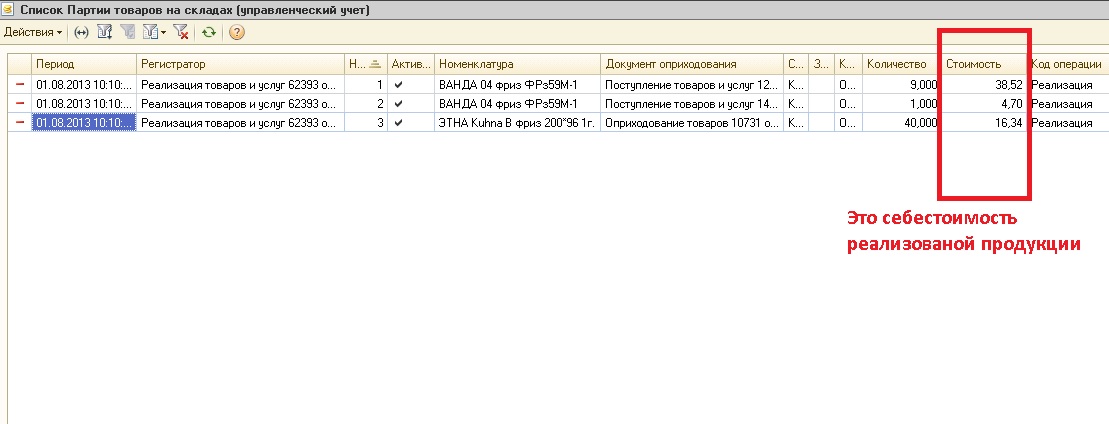

Aşağıdaki şekil gerçekleştirilen eylemin sonucunu göstermektedir. İsimlendirmeye göre satılan malların maliyetini gösterir. Bu şekilde 1C'de herhangi bir belgenin maliyetini görebilirsiniz.

SATIŞ FİYATLARINI SATIN ALMAK İÇİN BAĞLAYIN

Örneğimizden, belge tutarının 391,20 UAH ve maliyet fiyatının 59,56 olduğu görülebilir. Bu, bu anlaşmadan 391,20 UAH - 59,56 UAH = 331,64 UAH kazandığımız anlamına gelir. Unutulmamalıdır ki aynı ürünün maliyeti çeşitli belgeler farklı olabilir. Bunun nedeni, farklı mal gruplarının yazılmasıdır. Örneğin, 1 No'lu belgede, 5 no'lu partiden mallar silindi ve 2 No'lu belgede aynı mallar 1 no'lu partiden silindi. - mal giriş belgesi. Ancak, belgelerdeki üretim maliyeti farklıysa, marjı (karlılık) örneğin %20 düzeyinde tutmayı nasıl isteyebilirsiniz? Spesifik olarak ve tam olarak herhangi bir şekilde %20'ye eşittir. Ancak 1C'deki satın alma fiyatlarını ticari marjınıza bağlarsanız, tedarikçinin veritabanında belirlenen son satın alma fiyatına ve ticari marjınıza göre mal satacağınız ortaya çıkar.

Örneğin: Satın Alma Fiyatı * İşaretleme Yüzdesi = Doğru Satış Fiyatı

50,05 * 20% = 60,06

70,20 * 20% = 84,24

Şunlar. Satın alma fiyatı ne olursa olsun, marjın (karlılık) her zaman aynı ve %20'ye eşit olduğu ortaya çıkıyor. Bu, elbette, hepsi basit.

Aslında, şu ya da bu şekilde, planlanan karlılığınızı planlanan göstergelerden saptıracak nüanslar vardır.

1C'de, "Depolardaki mal gruplarının beyanı" raporu ve karlılık (satış fiyatının üretim maliyetine oranı) raporu ile dönem için satılan malların maliyetini de görmek mümkündür - "Brüt kar ". İlk rapor, bakiyeleri, maliyetlerin hareketini analiz etmek ve ikincisi - ne kadar kazandığımıza dair veri sağlamak için tasarlanmıştır. Aşağıda iki rapor örneği gösterilmiştir.

Gördüğünüz gibi, 1C maliyet muhasebesi, faaliyetlerin özetlenmesi, karlılık kontrolü vb. için yeterli kaynağa sahiptir. Program kullanıcılarının talebi üzerine, özet için derhal veya hesap döneminin sonunda kontrol yapılabilir. 1C'de maliyet fiyatı ile çalışmanın diğer özellikleri, fiyat yönetimi, karlılık hesaplaması için lütfen geri bildirim formu aracılığıyla bizimle iletişime geçin. Size yardımcı olmaktan memnuniyet duyarız.

1C: Muhasebe 8.0 programında, hizmetlerin maliyetini oluşturmak mümkündür: planlanan fiyatların kullanımıyla ve kullanılmadan. Planlı fiyatların kullanılması, hizmetlerin satıldığı ay boyunca üretim doğası planlanan maliyetleri (kullanıcı tarafından belirlenir) silinecek ve ay sonunda fiili maliyette bir ayarlama yapılacaktır.

Örneğin: 15.01.06. hizmet akdi imzaladı. Planlanan maliyetleri 10.000 ruble idi. D90 K20 ilanı 10.000 ruble oluşturulacaktır. Ayın sonunda, 30.000 ruble olan gerçek maliyet hesaplandı. Düzeltici bir giriş oluşturulacak: D90 K20 20.000 ruble. Planlanan fiyatların kullanılmadığı muhasebe, hizmetlerin fiili maliyetinin tamamının ay sonunda hesaplanacağı anlamına gelir. Şunlar. Ay sonunda, D90 K20 ilanıyla 30.000 ruble üretilecek.

1. Planlanan fiyatları kullanarak maliyet fiyatı oluştururken aşağıdaki ayarları yapmanız gerekir: Enterprise/Muhasebe parametrelerinin ayarlanması

2. Planlanan fiyatların kullanımını veya kullanılmamasını ayarlama: İşletme / Muhasebe politikası / Muhasebe politikası muhasebesi

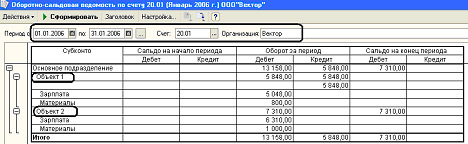

3. Planlanan fiyatlar kullanılarak muhasebe yapıldığında seçeneği değerlendirin. Diyelim ki LLC "Vektör" organizasyonunda "nesne 1" ve "nesne 2" maliyetleri toplandı İşçilik maliyetleri "Bordro", "UST'nin Hesaplanması" ve "Düzenlenmiş muhasebede ücretlerin yansıması" belgeleriyle resmileştirildi ve "Nesne 1" - 5048 ruble, "Nesne 2" - 6310 ruble olarak gerçekleşti. Hizmetlerin sağlanmasında (iş performansı) kullanılan malzemeler “Gereksinim-fatura” belgesinde belgelenmiştir ve “nesne 1” için 800 ruble, “nesne 2” için 1000 ruble tutarındadır.

Belge gönderileri:

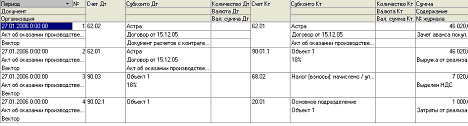

"1 ve 2 numaralı nesnelere" yazılan maliyetleri görüntülemek için, Ocak 2006 için bir "20.01 hesabı için ciro bilançosu" raporu oluşturacağız. Toplam maliyetin "Nesne 1" için toplamı - 5848 ruble, "Nesne 2" için - 7310 ruble. 4. “1. nesne” ile ilgili “Üretim hizmetlerinin sağlanmasına ilişkin kanun” belgesini hazırlayacağız, planlanan maliyeti 1000 ruble olarak belirtiyoruz.

Belge aşağıdaki girişleri oluşturdu:

D 90.02.1 1000 ruble için 20.01'e kadar. - planlanan hizmet maliyeti.

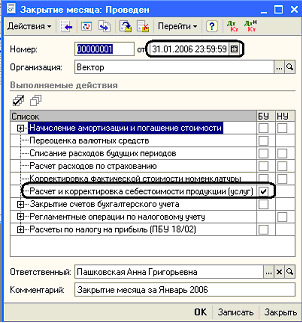

5. "Ürünlerin (hizmetlerin) maliyetinin hesaplanması ve ayarlanması" bayrağıyla "Ayın kapanışı" belgesini yayınlayacağız.

"Nesne 1" in gerçek maliyeti 5848 ruble idi. Buna göre, ayarlama tutarı 4848 ruble olarak gerçekleşti. (1000 ruble, “Üretim hizmetlerinin sağlanmasına ilişkin Kanun” belgesi ile giderlerin bileşimine zaten yansıtılmıştır).

"20.01 hesabı için ciro bilançosu" raporunu oluşturalım:

6. Planlanan fiyatları kullanmadan hizmetlerin maliyetinin oluşumunu göz önünde bulundurun.

"Mal ve hizmet satışı" belgesi ile "nesne 2" için hizmetlerin sağlanmasını yayınlayacağız:

Belge gönderileri:

Planlanan maliyet gösterilmez, buna göre kayıtlar oluşturulmaz.

7. "Ürünlerin (hizmetlerin) maliyetinin hesaplanması ve ayarlanması" bayrağıyla "Ayın Kapanışı"nı yeniden yapalım. Belgenin gönderilerine bakalım:

"Nesne 2" için hizmetlerin tam maliyetinin ay sonunda tamamen silindiği ilanlardan görülebilir.

Pashkovskaya Anna, Ekonomi Doktorası, 1C ve UPSR sertifikalı öğretmen

Kullanım Şartları

Site Yönetimi, Site 1C: F "1C" şirketinin First House Consulting şirketinin franchising'inin Kullanıcı Hizmetlerini (bilgi, içerik sağlanması) sunmaktadır."Ne yapmalı Danışma"bu Kullanıcı Sözleşmesinin konusu olan şartlar hakkında.

Bu Kullanıcı Sözleşmesi (bundan böyle Sözleşme olarak anılacaktır), Site Yönetimi tarafından Sanat uyarınca halka açık bir teklif olarak kabul edilir. 437 Medeni Kanun Rusya Federasyonu.

Kullanıcının Hizmetleri almak için kaydı, Medeni Kanunun 438. Maddesi uyarınca bu Sözleşmenin şartlarının kabul edilmesi anlamına gelir. Rusya Federasyonu.

Kullanıcı, Site Hizmetlerini kullanarak, bu Sözleşmenin şartlarına bağlı kalmayı kabul eder.

Kullanıcı, Sitedeki Hizmetlerin sağlanmasına reklamların eşlik edebileceğini ve bu tür reklamların mevcudiyetinin gerekli kondisyon Hizmetleri almak. Kullanıcı ayrıca Hizmetlerin sağlanmasına hizmet mesajları, otomatik bildirimler ve haber bültenleri gibi tarafından gönderilen mesajların eşlik edebileceğini anlar ve kabul eder.

Site Yönetimi, tüm kullanıcıların Hizmetlere (bilgi ve içerik) erişimini sağlar. İlgili taraflar bu Kullanıcı Sözleşmesine uygun olarak ve Mevcut mevzuat Rusya Federasyonu.

Kullanıcının bu Sözleşmenin şartlarını kabul etme onayı, Kullanıcının kayıt formunun altındaki "Gönder", "Abone Ol" veya "Sertifikayı Kaydet" düğmelerine basması şeklinde ifade edilir.

1. Bu Sözleşmede kullanılan temel kavramlar.

1.1. Site - 1C franchise şirketinin Site 1C:F, First House Consulting Company"Ne yapmalı Danışma", bilgi ve telekomünikasyon ağında bulunan "İnternet" (bundan böyle İnternet olarak anılacaktır) adresinde (alan adı).

1.2. Hizmetler - ürün siparişi ve bakım hizmetleri yazılım ürünleri"1C", konfigürasyonları ve uygulamaları, danışmanlık ve tasarım çalışmaları, sipariş geri aramak, Site Yönetimi tarafından Kullanıcıya sağlanan, bu Sözleşmenin 1.3 ve 1.4 maddelerinde belirtilen bilgilerin, içeriğin yanı sıra (bundan böyle Hizmetler olarak anılacaktır). Hizmet kavramı, Kullanıcıdan almayı da içerir. arkaplan bilgisi ve Hizmetin değerlendirilmesi amacı da dahil olmak üzere Kullanıcı tarafından Site Yönetimine sağlanan diğer materyaller.

1.3. İçerik - elektronik belge koleksiyonları, dergilerin elektronik sürümleri, haber bültenleri, CD'ler ve diğer materyaller.

1.4. Bilgi - Site Yönetimi tarafından elektronik olarak talebi üzerine Kullanıcıya sağlanan basılı yayınlar da dahil olmak üzere analitik, referans, referans ve yasal ve diğer ilgili materyaller, kağıt formu veya geri arama formu.

1.5. Site Hizmetleri - Kayıt formunu doldurarak ve "Gönder", "Kayıt Ol", "Kaydol", "Abone Ol", "Kaydet" öğelerini tıklayarak bu Sözleşmenin 1.2 maddesinde belirtilen Hizmetleri almanızı sağlayan Site bölümleri , "Sertifikayı Kaydet" düğmeleri.

1.6. Kullanıcının Siteye Kaydı (önceki ve bundan sonra - Siteye Kayıt, Kayıt) - Kullanıcı tarafından talep edilen Hizmeti almak için bu Sözleşmenin 4.3 maddesinde belirtilen iletişim bilgilerinin bırakılması. Kayıt, Site Hizmetlerinde sağlanan kayıt formunu doldurarak ve "Gönder", "Kayıt Ol", "Kaydol", "Abone Ol", "Kaydet", "Sertifikayı kaydet" düğmelerine basılarak gerçekleştirilir. Kayıt bir kereliktir ve her içerik veya bilgi talebiyle birlikte gerçekleştirilir.

2. Kullanıcı Sözleşmesinin Durumu

2.1. Bu Kullanıcı Sözleşmesi (bundan böyle Sözleşme olarak anılacaktır), bu Sözleşmenin 1.2 maddesinde belirtilen Hizmetlerin Site Yönetimi tarafından Kullanıcıya sağlanmasına ilişkin koşulların yanı sıra Kullanıcı ve Site Yönetiminin hak ve yükümlülüklerini belirler.

2.2. Bu Sözleşmenin konusu, Site Yönetimi tarafından işbu Sözleşmenin 1.2 maddesinde belirtilen Hizmetlerin Kullanıcılarına sağlanması ve bundan kaynaklanan ilişkilerdir.

2.3. Bu Sözleşme, Site Yönetimi tarafından herhangi bir özel bildirimde bulunulmaksızın tek taraflı olarak değiştirilebilir ve/veya eklenebilir.

2.4. Bu Sözleşme, açık ve kamuya açık bir belgedir. Sözleşmenin güncel versiyonu internette şu adreste bulunur: .

3. Site Yönetiminin Durumu

3.1. Bu Sözleşmede ve Sitede yayınlanan diğer özel belgelerde yer alan Site Yönetimi (bundan böyle Site Yönetimi, İdare olarak anılacaktır), Rusya Federasyonu yasalarına göre kurulmuş ve kayıtlı bir tüzel kişilik olan Chto Delat Uygulaması Kapalı Anonim Şirketi olarak anlaşılmaktadır. şu adreste: 107140, Moskova, st. Krasnoprudnaya, 12/1 bina 1 s.15,17.

3.2. Kişilerin itiraz, öneri ve iddiaları ve tüzel kişiler Bu Sözleşme ile bağlantılı olarak Site Yönetimine ve ayrıca Rusya Federasyonu mevzuatı ile yetkilendirilmiş kişilerden gelen talepler şu adrese gönderilebilir: posta adresi CJSC "ChDV": 117083, Moskova, st. Mishina, 56.

3.3. Bu Sözleşmenin hiçbir hükmü, Kullanıcıya Site Yönetiminin ticari adını, ticari markalarını, alan adlarını ve diğer ayırt edici markalarını kullanma hakkı vermez. Site Yönetiminin ticari adını, ticari markalarını, alan adlarını ve diğer ayırt edici işaretlerini kullanma hakkı yalnızca Site Yönetimi ile yazılı anlaşma ile verilebilir.

4. Kullanıcının kaydı ve durumu

4.1. Kullanıcının Hizmetlerden yararlanabilmesi için Siteye kaydı ücretsiz, isteğe bağlıdır ve İnternet'teki şu adreste gerçekleştirilir: .

4.2. Kullanıcı, bu Sözleşme ile belirlenen prosedüre uygun olarak Sitede kayıtlı, Rusya Federasyonu mevzuatına göre bu Sözleşmeyi kabul etmek için izin verilen yaşa ulaşmış ve uygun yetkiye sahip (önceden ve bundan sonra - Kullanıcı).

4.3. Kullanıcı, Siteye kaydolurken, soyadı, adı, soyadı, konumu, telefon numarası, adresi dahil olmak üzere gerekli güvenilir ve güncel bilgileri Site Yönetimine sağlamakla yükümlüdür. E-posta ( E-posta ), bölge, kuruluş adı. Kayıt formu Site, Kullanıcıdan ek bilgi talep edebilir.

4.4. Kullanıcı, kayıt sırasında sağlanan bilgilerin doğruluğundan, uygunluğundan, eksiksizliğinden ve Rusya Federasyonu mevzuatına uygunluğundan ve üçüncü şahısların iddialarından arındırılmasından sorumludur.

4.5. Kayıt olurken, Kullanıcı bu Sözleşmenin şartlarını kabul eder ve Site Yönetimi tarafından sağlanan Hizmetlerin alınmasıyla ilgili olarak burada belirtilen hak ve yükümlülükleri üstlenir.

4.6. Kullanıcının kaydı, 18. maddenin 1. bölümü uyarınca telekomünikasyon ağları üzerinden dağıtılan reklam ve promosyon tekliflerini almaya onay anlamına gelir. Federal yasa 13.03.2006 tarihli N 38-FZ "Reklam Üzerine".

4.7. Kullanıcı Siteye kaydolduktan sonra, Kullanıcı tarafından belirtilen e-postaya gönderilir ( e-posta ) kayıt bildirim mektubu gönderilebilir.

4.8. Kullanıcının Siteye başarılı bir şekilde kaydolmasından sonra İdare, Kullanıcıya karşı bu Sözleşmede belirtilen hak ve yükümlülükleri üstlenir.

5. Kişisel veriler

5.1. Site Yönetimi, bu Sözleşmenin 1.2 maddesinde belirtilen Hizmetleri sağlamak için Site Yönetiminin Kullanıcıya karşı yükümlülüklerini yerine getirmek için, kişisel verileri de dahil olmak üzere, bu Sözleşmenin 4.3 maddesi uyarınca Kullanıcıdan alınan bilgileri işler. Bu tür verilerin doğrulanması, araştırılması ve analizi olarak, Sitenin hizmetlerini ve bölümlerini sürdürmeye ve iyileştirmeye ve ayrıca yeni Siteler, hizmetler geliştirmeye olanak tanır. ve Sitenin bölümleri ve promosyon teklifleri dağıtın.

5.2. Site Yönetimi, bu Sözleşmeyi yerine getirmek için kişisel verileri Rusya Federasyonu mevzuatına uygun olarak işler. 27 Temmuz 2006 tarihli Federal Yasanın 6. Maddesi uyarınca N 152-FZ "Kişisel Veriler Üzerine" ayrı rıza Kullanıcının kişisel verilerini işlemesi gerekli değildir. Söz konusu Kanunun 22. maddesinin 2. fıkrasının 2. fıkrası uyarınca, Site Yönetimi bildirimde bulunmaksızın kişisel verileri işleme hakkına sahiptir. yetkili kuruluş kişisel veri sahiplerinin haklarını korumak.

5.3. Kişisel verilerin toplanması, bu Sözleşmenin 1.6 ve 4.3 maddelerine uygun olarak Kullanıcıyı kaydederken Sitede gerçekleştirilir.

5.4. Kullanıcıların kişisel verileri, Rusya Federasyonu mevzuatının gerekliliklerinin yerine getirilmesiyle bağlantılı olarak otomatik olmayan kişisel verilerin işlenmesinin gerekli olduğu durumlar dışında, yalnızca elektronik ortamda saklanır ve otomatik sistemler kullanılarak işlenir.

5.5. Kullanıcının kişisel verileri, bu Sözleşmede açıkça belirtilenler dışında herhangi bir üçüncü tarafa aktarılmaz. Kullanıcının kişisel verilerinin talep üzerine sağlanması Devlet kurumları veya yerel özyönetim organları bir şekilde yürütülür. kanunla sağlanan Rusya Federasyonu.

5.6. Kullanıcı, bu tür veriler eksik, güncel olmayan, yanlış, yasa dışı olarak elde edilmiş veya belirtilen işleme amacı için gerekli değilse, Site Yönetiminden kişisel verilerini açıklamasını, engellemesini veya imha etmesini talep etme hakkına sahiptir.

5.7. Kullanıcı, bir talep üzerine, kişisel verilerinin işlenmesiyle ilgili olarak Site Yönetiminden bilgi alma hakkına sahiptir. Bu amaçla, istek gönderilir yazı adreste: 127083, Rusya, st. Mishina, 56 veya nitelikli bir kişi tarafından imzalanmış elektronik bir belge şeklinde Elektronik İmza Rusya Federasyonu mevzuatına uygun olarak, e-posta adresine: [e-posta korumalı] Site Yönetimi, Kullanıcının talebini, talebin alındığı tarihten itibaren 30 gün içinde değerlendirmeyi ve yanıtlamayı taahhüt eder. Kullanıcı tarafından gönderilen talep aşağıdaki bilgileri içermelidir:

1. Kullanıcının veya temsilcisinin kimliğini kanıtlayan ana belgenin numarası.

2. Kullanıcının kimliğini kanıtlayan ana belgenin düzenlenmesi ve onu veren makam hakkında bilgi.

3. Kullanıcının veya temsilcisinin imzası.

5.8. Site Yönetimi tarafından Kullanıcılardan alınan tüm yazışmalar (yazılı veya elektronik form), bu Sözleşmenin 5.7 maddesi uyarınca, sınırlı erişim bilgilerine atıfta bulunur ve açıklanmadan ifşa edilmez. yazılı onaylar Kullanıcılar. Talebi gönderen Kullanıcı hakkındaki kişisel veriler ve diğer bilgiler, alınan talebin konusuna cevap vermek veya Rusya Federasyonu mevzuatında açıkça belirtilen durumlar dışında, Kullanıcının özel izni olmadan kullanılamaz.

5.9. Site Yönetimi, Kullanıcının kişisel verilerinin bunlara yetkisiz veya kazara erişimden, imha, değiştirme, engelleme, kopyalama, ifşa etme, dağıtım ve diğer yasa dışı eylemlerden korunmasını sağlamak için teknik, organizasyonel ve yasal önlemler alır.

5.10. Yönetim, Kullanıcının kişisel verilerine yalnızca Kullanıcıya Hizmetleri sağlamak için bu bilgilere ihtiyaç duyan İdarenin çalışanları, yüklenicileri ve temsilcilerine erişim sağlar.

5.11. Site Yönetimi, Rusya Federasyonu'nun yürürlükteki mevzuatının gerekliliklerine uygunluğu sağlamak için (yasadışı ve / veya yasadışı ve / veya önlemek amacıyla dahil olmak üzere) Kullanıcı tarafından sağlanan bilgileri, kişisel veriler de dahil olmak üzere kullanma hakkına sahiptir. Kullanıcıların yasa dışı eylemleri).

5.12. Kullanıcı tarafından sağlanan bilgilerin ifşası ancak mahkemenin talebi üzerine Rusya Federasyonu'nun yürürlükteki mevzuatına uygun olarak yapılabilir, kanun yaptırımı, ve ayrıca Rusya Federasyonu mevzuatı tarafından öngörülen diğer durumlarda.

6. Site Kullanıcısının Yükümlülükleri

6.1. Kullanıcı, Siteye kaydolurken güvenilir, eksiksiz ve güncel veriler sağlamakla yükümlüdür.

6.2. Kullanıcı, sağlanan Hizmetleri kullanırken, Rusya Federasyonu'nun yürürlükteki mevzuatı ve bu Sözleşmenin hükümlerine uymakla yükümlüdür.

6.3. Kullanıcının şunları yapması yasaktır:

6.3.1. Başka bir kişi adına veya onun yerine Kullanıcı olarak kaydolun. Aynı zamanda, başkası adına ve adına kayıt yaptırmak mümkündür. bireysel veya Rusya Federasyonu mevzuatının öngördüğü şekilde ve biçimde gerekli yetkilerin alınmasına bağlı olarak bir tüzel kişi;

6.3.2. Kendinizle ilgili bilgileri çarpıtmak;

6.3.3. Yazılımı kullanmak ve Sitenin ve Hizmetlerinin normal işleyişini bozmaya yönelik eylemler gerçekleştirmek;

6.3.4. Site Yönetimi tarafından sağlanan arayüz dışında, bu Sözleşmeye uygun olarak Kullanıcıya sağlanan Hizmetlere erişim sağlayın (almaya çalışın).

6.4. Alınan İçeriği kullanırken, Kullanıcının, Site ile yapılan ayrı bir sözleşmenin şartlarına uygun olarak Kullanıcıya açıkça izin verildiği durumlar dışında, İçeriği herhangi bir amaçla çoğaltması, çoğaltması, kopyalaması, satması, ticaretini yapması ve yeniden satması yasaktır. Yönetim.

6.5. Kullanıcı, bu Sözleşmenin şartlarını kabul etmezse, Kullanıcı Siteye kaydolmayı reddetmekle yükümlüdür.

7. Fikri mülkiyet hakları şartları

7.1. Tasarım öğeleri, metin dahil ancak bunlarla sınırlı olmamak üzere Kullanıcıya sağlanan içerik, grafik görüntüler, çizimler, videolar, komut dosyaları, programlar ve diğer nesneler ve bunların koleksiyonları bir nesne olabilir. özel haklar Site Yönetimi ve diğer telif hakkı sahipleri. Bu nesnelerin tüm hakları saklıdır.

7.2. Bu Sözleşme ve Rusya Federasyonu'nun yürürlükteki mevzuatı tarafından sağlananlar dışında, hiçbir İçerik kopyalanamaz (çoğaltılamaz), işlenemez, dağıtılamaz, bir çerçevede görüntülenemez, yayınlanamaz, devredilemez, satılamaz veya başka bir şekilde tamamen veya kısmen kullanılamaz. telif hakkı sahibinin, İçeriğin herhangi bir kişi tarafından ücretsiz kullanımına ilişkin rızasını açıkça ifade ettiği durumlar dışında, telif hakkı sahibinin önceden izni.

7.3. Erişimi yalnızca ticari olmayan kişisel kullanım için elde edilen İçeriğin Kullanıcı tarafından kullanımına, tüm yazarlık işaretlerinin (telif hakları) veya diğer yazarlık bildirimlerinin korunması, yazarın adının değişmeden korunması, esere izin verilmesi koşuluyla izin verilir. değişmeden korunur.

7.4. Bu Sözleşmede izin verilen durumlar veya telif hakkı sahibinin önceden yazılı izni olmaksızın bu tür bir kullanım için telif hakkı sahibinin açık rızası dışında İçeriğin herhangi bir şekilde kullanılması kesinlikle yasaktır.

7.5. Bu Sözleşmede aksi açıkça belirtilmedikçe, bu Sözleşmedeki hiçbir şey İçeriğe ilişkin münhasır hakların devri olarak değerlendirilemez.

8. Site Hizmetlerinin İşleyişi ve Tarafların Sorumluluğu

8.1. Bu Anlaşmanın şartlarının ve Rusya Federasyonu'nun mevcut mevzuatının ihlali, hukuki, idari ve cezai sorumluluk gerektirir.

8.2. Site Yönetimi, Site Hizmetlerinin işleyişini ve performansını sağlamakta ve teknik arıza ve kesintiler olması durumunda derhal performanslarını eski haline getirmeyi taahhüt etmektedir. Site Yönetimi, Site ve Hizmetlerinin işleyişinde meydana gelen geçici arıza ve kesintilerden ve bunların sebep olduğu bilgi kayıplarından sorumlu değildir. Kullanıcının veya başka bir kişinin bilgisayarına gelebilecek herhangi bir zarardan İdare sorumlu değildir, mobil cihazlar, diğer herhangi bir ekipman veya yazılım Site Hizmetleri aracılığıyla malzemelerin indirilmesinden kaynaklanan veya bunlarla ilişkili.

8.3. Site Yönetimi, bu Sözleşmenin 4.3 maddesinde belirtilen Kullanıcı hakkında alınan (toplanan) bilgilerin doğruluğunu, Site Yönetiminin Kullanıcıya karşı yükümlülüklerini yerine getirmek için gerekli olduğu durumlar dışında doğrulamaz.

8.4. Site Yönetimi, Hizmetleri sağlayarak makul ve iyi niyetle hareket ederek Kullanıcının:

1. herkese sahip gerekli haklar Siteye kaydolmasına izin verir.

2. Hizmetleri almak için gerekli olduğu ölçüde kendisi hakkında güvenilir bilgileri belirtir.

3. aşinaişbu Sözleşme ile muvafakatini beyan eder ve burada belirtilen hak ve yükümlülükleri üstlenir.

8.5. Kullanıcı Siteye kaydolduktan sonra, Site Yönetimi, Kullanıcıya Yönetim Sitelerinin ve Hizmetlerinin gelişimi hakkında bilgi gönderme ve ayrıca reklam verme hakkına sahiptir. kendi faaliyetleri ve 13 Mart 2006 tarihli N 38-FZ "Reklam Üzerine" Federal Kanunun 18. Maddesinin 1. Kısmı uyarınca telekomünikasyon ağlarındaki hizmetler.

8.6. Bu Sözleşme, üçüncü tarafların eylemleri ve İnternet kaynakları için geçerli değildir.

9. SİTE YÖNETİMİNİN SORUMLULUĞUNUN SINIRLANDIRILMASI

9.1. SİTE YÖNETİMİ ALDIĞI HİZMETLERİN KULLANIMINDAN - İÇERİK VE BİLGİLERİN KULLANIMINDAN HİÇBİR ÖZEL SONUÇLARI GARANTİ VERMEZ VE ÖDÜN VERMEZ.

9.2. HERHANGİ BİR HATADAN ÖNLEMEK İÇİN SİTE YÖNETİMİ, SİTE İÇERİĞİ İNDİRİLİRKEN ANTİ-VİRÜS YAZILIMLARI DAHİL YALNIZCA LİSANSLI YAZILIMLARIN KULLANILMASINI KESİNLİKLE TAVSİYE EDER.

9.3. Siteyi kullanarak, kullanıcı, riski kendisine ait olmak üzere siteden veya onun yardımıyla herhangi bir materyal indirdiğini ve bir kullanıcının bir kullanıcıya veya üçüncü kişilere verebileceği zararlar da dahil olmak üzere bu materyalleri kullanmanın olası sonuçlarından kişisel sorumluluk taşıdığını kabul eder. Taraflar, VERİ KAYBI VEYA DİĞER ZARARLAR.

9.4. Hiçbir koşulda, site yönetimi veya temsilcileri, indirilenlerin kullanımından kaynaklanan kayıp yararlar veya veri kaybı, onur, haysiyet veya ticari itibar zedelenmesi de dahil olmak üzere herhangi bir dolaylı, rastgele, kasıtsız zarardan kullanıcıya veya herhangi bir üçüncü kişiye karşı sorumlu değildir. KULLANICININ VEYA BAŞKA KİŞİLERİN SİTE ÜZERİNDEN ERİŞİM OLDUĞU içerik veya diğer materyallerVEYA BU ZARARLARIN OLASILIĞINI GÖSTERDİ.

10. Nihai hükümler

10.1 Bu Anlaşma, Rusya Federasyonu yasalarına uygun olarak yorumlanacaktır. Bu Anlaşma ile düzenlenmeyen konular, Rusya Federasyonu mevzuatına uygun olarak çözülecektir.

10.2 Bu Sözleşmenin uygulanmasıyla ilgili herhangi bir anlaşmazlık veya anlaşmazlık olması durumunda, Kullanıcı ve Site Yönetimi, aralarındaki müzakereler yoluyla bunları çözmek için her türlü çabayı gösterecektir. Anlaşmazlıklar müzakere yoluyla çözülmezse, anlaşmazlıklar Rusya Federasyonu'nun yürürlükteki mevzuatında öngörülen şekilde çözülür.

10.3 Bu Sözleşme, Kullanıcı için üye olduğu andan itibaren yürürlüğe girer ve süresiz olarak geçerlidir.

10.4 Herhangi bir nedenle bu Sözleşmenin bir veya daha fazla hükmünün geçersiz veya uygulanamaz olduğu tespit edilirse yasal güç, bu kalan hükümlerin geçerliliğini veya uygulanabilirliğini etkilemez.

Tipik bir konfigürasyonda gerçek maliyetin hesaplanması 1C: Muhasebe 8. Bu neden işe yaramayacak.

ITS şirketi 1C'nin diskinde "Gerçek üretim maliyetinin hesaplanması" makalesi var. Bu örneği yeniden oluşturalım ve tipik bir 1C: Accounting 8 konfigürasyonunda nasıl uygulanabileceğine ve ayrıca hangi zorluklarla karşılaşabileceğinize daha yakından bakalım. "Hesap 20'nin analizi" raporuyla başlayalım, Şekil 1'e bakın ve hangi birincil belgelerin böyle bir sonuca ulaşabileceğini gösterelim.

Şekil.1 Hesap 20'nin analizi.

En basit şey, malzemelerin üretime transferini "ihtiyaç-fatura" belgelerini kullanarak yansıtmaktır. Bizim durumumuzda, iki isimlendirme grubu olduğundan, isimlendirme gruplarının sayısına göre iki belge olabileceğini veya birkaç isimlendirme grubu için malzeme tüketimini tek bir belgede yansıtmanın mümkün olduğunu not ediyorum. İkinci durumda, "malzemeler sekmesindeki maliyet hesapları" kutusunu işaretlemeniz gerekir. Örneğin koşullarına göre, sandalye üretimi için 25.000 ruble KDV'siz miktarda 500 kg kenarlı tahta kullanılır. ve 5.000 ruble miktarında 50 kg vernik. Tabloların üretimi için aynı miktarda malzeme kullanılır.

2 Sandalye üretimi için malzeme üretimine geçiş için gereklilik-konşimento.

Tüm ürünlerin üretimi için tutkal tüketimi, maliyet hesabını gösteren "gereksinim-fatura" muhasebe belgesine yansıtılan 4.000 ruble miktarında 50 kg'a ulaştı, çünkü tutkal maliyetleri 25 "genel üretim maliyetleri" ile ilişkilendirilemez. özel ürünler.

Bir sonraki maliyet kalemi, üretim birimi personeli için ücretlerin maliyetidir, bunlar 20.000 ruble ve hesap 20'nin analizinden görülebileceği gibi 10.000 ruble idi. her isimlendirme grubu için Bu sonuç, muhasebe ve vergi muhasebesinde kayıt oluşturmayan, ancak başka bir belgenin temeli olan "Kuruluş çalışanları için bordro" belgesi kullanılarak elde edilebilir, bkz. Şekil 3. "Düzenlenmiş muhasebede ücretlerin yansıtılması".

Şekil.3 Belge "Kurumların çalışanlarına bordro".

Diyelim ki masa ve sandalyeler bir işçi tarafından yapıldı. İki öğe grubu için iki Dt 20 Kt 70 kaydı almak için, "ücret"in tablo kısmında iki satır oluşturmanız gerekir. "Tahakkuk" özelliğine dikkat edin (daha doğrusu konfigürasyonda tanımlandığı şekliyle "hesaplama türü"), bu özelliğin değeri maaşın düzenlenmiş muhasebeye yansıtılma şeklini belirleyecektir, yani. konuların içeriği.

Şekil 4 Detay "Kuruluş çalışanlarına bordro" belgesinin "Hesaplama türü".

Bu değer, kayıt şablonunu içeren "muhasebede yansıtma yöntemi" özelliğine sahiptir. Bu nedenle, "ürün grupları" alt sözleşmesinin değerinde farklılık gösteren iki kaydı almak için, düzenlenmiş muhasebede maaşları yansıtmak için iki yöntem ve iki tür hesaplama (tahakkuk) oluşturmak gerekir. "Düzenlenmiş muhasebede ücretlerin yansıması" belgesini oluştururken, "doldur" menü öğesini kullanmak yeterlidir. Yukarıdakilerden, tahakkuk sayısının (hesaplama türleri) ve ücretleri düzenlenmiş muhasebeye yansıtma yollarının, bölümlerin ve kalem gruplarının değer kombinasyonlarının sayısına (maliyet kalemi olacak) eşit olması gerektiği açıktır. her durumda aynı olun - ücretler). Her bir kalem grubu için maaş belirtmek mümkün değilse, o zaman maliyet hesabını - 25 "genel üretim maliyetleri" belirtmelisiniz, bu durumda üretim işçilerinin maaşı, çalışmanın sonunda kalem grupları arasında otomatik olarak dağıtılacaktır. ay.

Ama örneğimize geri dönelim. amortisman giderleri üretim ekipmanı 5000 ruble olarak gerçekleşti. Ancak, aynı zamanda iki isimlendirme grubu arasında eşit olarak bölünmelidirler. Bunu yapmak için, Şekil 5'te gösterildiği gibi amortisman maliyetlerini yansıtmanın bir yolunu oluşturacağız. Kayıtlar, belirlenen amortisman işareti ile "ayın kapanışı" belgesi ile oluşturulur.

Şekil 5 Bir sabit kıymet kalemi muhasebeleştirilirken amortisman maliyetlerini yansıtmak için bir yöntem seçme

Şekil 1'de gösterilen sonucu elde etmek için, sorunu yansıtmak için kalır. bitmiş ürün"Vardiya için üretim raporu" belgesi. Örneğimizde, planlanan maliyeti 1.800 ruble olan 20 tablo üretildi. parça ve 50 sandalye, planlanan maliyet parça başına 1.000 ruble.

Şekil.6 Bitmiş ürünlerin serbest bırakılması

Geçerken, aynı belgenin üretim için malzemeleri yazabileceğini, yani. bu, "ihtiyaç-fatura" belgelerinin silinmesi seçeneğine bir tür alternatiftir. "Malzemeleri sil" onay kutusunu işaretlerseniz, ek bir "malzemeler" sekmesi görünecektir. Belgenin bu tablo bölümünde, yazılacak malzemeler belirtilmiştir. Ürün özellikleri "ürünler" tablosunda belirtilmişse, "doldur" düğmesi tıklanarak silinecek malzeme listesi alınabilir. Malzemelerin üretime yazılmasının bu seçeneğinin dezavantajı, basılı form"M-11", "ihtiyaç-fatura" belgesinin böyle bir formu vardır.

Elektrik için ödeme maliyetini ekleyelim - 8.000 ruble. ve su - 10.000 ruble. "Mal ve hizmetlerin alınması" belgesini kullanarak ve devam eden işin maliyetini belirtin - 18.000 ruble. isimlendirme grubu için "devam eden iş envanteri" belgesine sahip "tablolar". Kural olarak, bu zorluklara neden olmaz, sadece "Mal ve hizmetlerin alınması" belgesinde not edeceğim. bu durum"hizmetler" sekmesini kullanmanız ve "hizmet" özniteliği seti ile "isimlendirme" dizininin öğelerini seçmeniz gerekir ve devam eden işin maliyeti manuel olarak belirlenir. Fiili maliyet, "20, 23, 25, 26 hesaplarının kapatılması ve ihraç maliyetinin ayarlanması" şartıyla ayın kapanış belgesi tarafından hesaplandıktan sonra, hesap 20'deki kredi devri, her bir kalem grubu için fiili maliyeti yansıtır.

Şekil.7 Gerçek maliyeti hesapladıktan sonra hesap 20'nin analizi.

Şekil 8 "Tablo" isimlendirme grubundaki ürünlerin maliyetinin hesaplanması

Masa ve sandalye üretimi örneğini daha ayrıntılı olarak ele alalım. Toplamda üretime aktarıldı (bkz. Şekil 9): 1000 kg kenarlı levhalar, toplam 60.000 ruble için 100 kg vernik. (doğrudan üretim maliyetleri) ve 4.000 ruble miktarında 50 kg tutkal. (dolaylı üretim maliyetleri). Örneğin koşullarına göre, devam eden işin maliyetinin 18.000 ruble ve "tablolar" madde grubu için olduğunu hatırlatmama izin verin. Bu maliyetin, diğer şeylerin yanı sıra, sandalyelerin değil, masaların imalatında kullanılan malzemeleri içerdiğini varsaymak mantıklıdır. Bununla birlikte, üretim maliyetinin hesaplanmasını dikkatlice inceledikten sonra (bkz. Şekil 8), serbest bırakılan ürünlerin bileşiminin, üretime salınan ve doğrudan üretim maliyetlerini oluşturan tüm malzemeleri (hem bileşim hem de miktar olarak) yansıttığını ve dolaylı üretim maliyetlerini oluşturan malzemeleri yansıtmaz. Daha doğrusu, ikincisi "malzeme maliyetleri" olarak "genel üretim maliyetleri" satırına yansıtılır. 42.500 ruble olan ana (yardımcı) üretim maliyetlerini (bir tablo grubu için) toplarsak, genel üretim maliyetleri 1.674.42 ruble. ve 7.534.88 ruble olan genel işletme giderleri, ardından 18.000 ruble olan 51.709.3 ruble miktarını alıyoruz. tabloların gerçek maliyetinden daha fazla. Böylece, tüm (20 adet) tabloların gerçek maliyeti doğru bir şekilde yansıtılır ve buna göre, bir birimin (bir tablo) gerçek maliyeti de doğru bir şekilde hesaplanır, ancak çıktının bileşiminin ne kadar doğru olduğunu kendiniz değerlendirin ve her şeyden önce , malzeme maliyetleri yansıtılır. 20 tablonun üretimine ne kadar ve ne tür hammadde ve malzemenin girdiğini ve yapım aşamasında kalanların tespit edilmesinin imkansız olduğu kanaatindeyim çünkü bundan kaç tablo yapılacağı bilinmiyor. kalan malzemeler.

Şekil 9 Hesap 10'un analizi.

Başka bir sorunu düşünelim. Diyelim ki çam ve huş tahtalarından iki tür masa yapıldı. Basit olması için, çıktılarını yarıya (her biri 10 parça) böleceğiz ve bir çam ve huş tahtasının maliyetini aynı şekilde alacağız. Tabii ki, bu durumda, bir yerine malzeme dizininin iki öğesini kullanmak ve bir ürün öğesi "masa" yerine iki öğe girmek gerekir: bir çam masası ve bir huş masası. Ancak her iki tablodaki isimlendirme grubunun aynı olmasına izin verin. Buna göre değiştirerek kaynak dökümanlar ve maliyeti yeniden hesaplayarak, Şekil 1'de gösterilen hesaplamayı elde ederiz. 10. Şekil, bir çam masanın maliyetini yansıtan bir parçayı göstermektedir, huş masasında resim tamamen aynıdır. Birim üretim maliyetinin değişmediği görülebilir, tüm tutarların yarı yarıya azaldığı görülebilir: ana üretim maliyetleri, genel üretim maliyetleri ve genel işletme giderleri. Ancak, her bir masanın bileşimine hem çam hem de huş ağacı olmak üzere iki tür tahtanın girdiği de açıktır. her bir ürün adının hesaplanması, bu ürünün tüm isimlendirme grubunun üretiminde kullanılan tüm malzemelerin listesini içerir.

10 Aynı hammadde maliyetine sahip isimlendirme grubu "tabloları" ürünlerinin maliyetinin hesaplanması

Örneğin verilerini tekrar değiştirelim, yani huş ağacının satın alma fiyatını 10 ruble artıracağız. ve aynı zamanda bir çam tahtasının satın alma fiyatını da aynı miktarda düşüreceğiz. Malzeme tüketimi ve çıktı miktarı aynı kalır. Ardından Şekil 11'de gösterilen hesaplamayı elde ederiz. Görüldüğü gibi, bu durumda, farklı türlerin üretiminde kullanılan malzemelerin maliyeti olmasına rağmen, üretim birimi başına maliyet değişmemiştir ve bir çam masanın maliyeti, bir huş masasının maliyetine eşittir. ürünlerinden farklıdır. Bu arada, her bir tablo türünün bileşimindeki genel giderlerin miktarı değişmedi. Yapıştırıcının maliyetinin bu olduğunu hatırlatmama izin verin.

Şekil 11 Farklı hammadde maliyetlerine ve aynı planlanan maliyete sahip isimlendirme grubu "tabloları" ürünlerinin maliyetinin hesaplanması

Bunun nedeni, planlanan tablo maliyetinin değişmemesidir. Bizim durumumuzda, huş ve çam masalarının planlanan maliyetinin aynı ve 1.800 rubleye eşit olduğu varsayılmıştır. Çeşitli tabloların planlanan maliyetlerinin oranı değiştirilirse, her tablonun hesaplanması da değişecektir. Ama sonra aşağıdakiler olur. İlk olarak, doğru fiili maliyeti elde etmek için, kalem grubuna dahil olan kalem kalemlerinin planlanan maliyetlerinin oranını önceden bilmeniz gerekir, yani. olduğu gibi, gerçek maliyeti kendimiz belirliyoruz ve hesaplamıyoruz. Ve planlanan maliyetlerin doğru oranını belirleme görevi çok basit değil. Örneğin, ana malzeme - kenarlı levhaların oranına bağlı olarak çeşitli tabloların planlanan maliyetlerinin oranını 40 ila 60 olarak ayarlarsanız, yani. bir çam masasının planlanan maliyeti 1.440 ruble olacak. ve bir huş ağacı masasının planlanan maliyeti 2.160 ruble, o zaman işçilik ve ekipman amortisman maliyeti her ürün adının bileşiminde orantılı olarak değişeceğinden, gerçek maliyetin 0,67'ye eşit oranını elde ederiz. Ayrıca, diğer tüm malzemelerin maliyetinin payı değişecektir. Özellikle, bir huş masasındaki vernik maliyeti, bir çam masasından bir buçuk kat daha fazla olacaktır (bkz. Şekil 12).

12 Farklı hammadde maliyetleri ve farklı planlanan maliyetlerde isimlendirme grubu "tabloları" ürünlerinin maliyetinin hesaplanması

Sonuç olarak, üretim maliyeti hesaplamasının oluşumunun dört vakasında da, özellikle hesap 20'nin analizinde açıkça görüldüğü gibi, bir bütün olarak ürün grubunun maliyetinin değişmediğini not ediyorum. durumlarda, Şekil 7'deki gibi görünmektedir. Yukarıdakilerin hepsinden, hem kompozisyon hem de miktar olarak fiili maliyetin doğru bir şekilde hesaplanmasını sağlamak için, her bir ürün grubunun yalnızca bir tane içermesi gerektiği sonucuna varabiliriz. Ürün adı. Aksi takdirde, bir bütün olarak sadece tüm grubun gerçek maliyeti doğru bir şekilde hesaplanacaktır.

Ve son olarak, terminolojinin münferit kalemleri bağlamında üretim maliyetinin hesaplanması ancak aşağıdaki durumlarda elde edilebilir: Muhasebe politikası işletme, hesap 40'ı kullanmadan çıktı için muhasebe yöntemini seçti.

"40" hesabının kullanılması durumunda, yalnızca ürün grupları için bir hesaplama alabilirsiniz (bkz. Şekil 13).

13 "40" hesabını kullanırken "tablolar" isimlendirme grubunun ürünlerinin maliyetinin hesaplanması

Bunun nedenleri ve tipik konfigürasyonda genel olarak hangi iyileştirmelerin mümkün olduğu bir sonraki makalede ele alınacaktır.