Kazan, st. Podluzhnaya, 60

1 Ocak 2012 tarihinden itibaren, yeni Bölüm V .1'in hükümleri yürürlüğe girmiştir. vergi koduİlişkili taraflar arasındaki işlemlerde vergi amaçlı piyasa fiyatlarının belirlenmesi ve bunların gözetilmesi üzerinde kontrol için yeni kurallar belirleyen RF.

Vergi makamlarının ilişkili taraflar arasındaki işlemleri izlemesinin neden bu kadar önemli olduğunu hatırlayın. İlişkili taraflara piyasa fiyatlarından farklı şirket içi fiyatlarla mal (iş, hizmet) satışı yapılması durumunda, belirtilen sapma nedeniyle ilişkili taraflardan herhangi birinin elde edemediği her türlü gelir vergiye dahil edilir. Bu kişi tarafından amaçlar.

Tarafların taraf olduğu işlemlerde gelirin (kâr, hasılat) belirlenmesi için, bu işlemler veya bu işlemler dizisi, ilişkili taraf olmayan bir veya birden fazla işlemle karşılaştırılır.

Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi, 1 Ocak 2012 tarihine kadar kişilerin birbirine bağımlı olarak tanınmasını düzenleyen Rusya Federasyonu Vergi Kanunu'nun 20. maddesinin yerini almıştır.

Sanatın 1. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, kişiler arasındaki ilişkilerin özellikleri, kendileri tarafından yapılan işlemlerin koşullarını ve (veya) sonuçlarını ve (veya) faaliyetlerin ekonomik sonuçlarını etkileyebiliyorsa, kişiler vergi açısından birbirine bağımlı olarak kabul edilir. Bu kişilerin veya temsil ettikleri kişilerin faaliyetleri.

Kişileri birbirine bağımlı olarak tanıma yöntemleri

1) Kişilerin yasa gereği birbirine bağımlı olarak tanınması (Madde 2, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi).

2) Kişiler kendilerini bağımsız olarak birbirine bağımlı olarak tanırlar (Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesinin 6. maddesi). Böyle bir tanıma prosedürü kanunla düzenlenmemiştir.

3) Kişiler bir mahkeme kararı ile birbirine bağımlı olarak tanınır (Madde 7, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi). Dolayısıyla, kuruluşlar ve (veya) işleme taraf olan kişiler arasında kendilerinin birbirine bağımlı kişiler olarak tanınmasına ilişkin bir anlaşmazlık varsa, bu tür bir anlaşmazlık şu şekilde çözülebilir: yargı emri. Aynı zamanda, hem işlemin tarafları hem de vergi makamları, kişilerin birbirine bağımlı olarak tanınması talebiyle mahkemeye başvurabilir. Bu sonuç, Rusya Maliye Bakanlığı'nın 17 Ağustos 2012 tarih ve 03-01-18 / 6-106 sayılı yazısında yer almaktadır.

Kişileri hukuka göre birbirine bağımlı olarak tanımanın ilk yöntemini daha ayrıntılı olarak ele alalım.

Kişileri hukuka göre birbirine bağımlı olarak tanımanın gerekçeleri üç grupta toplanabilir:

1. Sermayeye katılım (madde 1-3, fıkra 2, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi) - doğrudan veya dolaylı katılımın payı% 25'ten fazlaysa (9, fıkra 2, madde 105.1 uyarınca) Rusya Federasyonu Vergi Kanunu'nun istisnaları mümkündür).

2. Yönetim ve kontrole katılım (madde 4-8, fıkra 2, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi) - yönetim organlarını seçme yetkisi en az %50 ise veya bir atama (seçme) yetkisi varsa Tek Yürütme organı.

3. Akrabalık ve resmi tabiiyet (madde 10-11, fıkra 2, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi) - sadece bireyler için.

1 grup. Paragraflara uygun olarak. 1-3 sayfa 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, aşağıdakiler birbirine bağımlı olarak kabul edilmektedir:

1) Bir kuruluşun başka bir kuruluşa doğrudan ve (veya) dolaylı olarak katılması ve bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

2) ve bu kişinin doğrudan ve (veya) dolaylı olarak bu tür bir kuruluşa katılması ve bu katılım payının yüzde 25'ten fazla olması durumunda bir kuruluş;

3) Aynı kişinin doğrudan ve/veya dolaylı olarak bu kuruluşlara katılması ve her bir kuruluştaki bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar.

Bir kuruluşun başka bir kuruluşa veya bir kuruluştaki bir bireyin katılım payını belirleme prosedürü Sanatta tanımlanmıştır. Rusya Federasyonu Vergi Kanunu'nun 105.2'si. Dolayısıyla, bir kuruluşun başka bir kuruluşa doğrudan katılımının payı, başka bir kuruluşun doğrudan bir kuruluşa ait oy hakkı paylarının payı veya bir kuruluşa doğrudan ait olan payın başka bir kuruluşun yetkili (hisse) sermayesindeki (fon) payı olarak kabul edilir. .

Listelenen hisselerin belirlenmesi mümkün değilse - doğrudan bir kuruluşa ait olan, başka bir kuruluştaki katılımcı sayısıyla orantılı olarak belirlenen hisse (madde 2, Rusya Federasyonu Vergi Kanunu'nun 105.2. maddesi).

1. Şema Şirket 1'in Şirket 2'deki doğrudan iştirak payı

Şema No. 1'de Şirket 1 ve Şirket 2 birbirine bağımlı olarak kabul edilmektedir.

1 numaralı diyagramda ve sonraki diyagramlarda "sözleşme" terimi anlaşma, yani d vatandaşların eylemleri ve tüzel kişiler kurulmasına, değiştirilmesine veya sona erdirilmesine yönelik insan hakları ve görevleri (mad. 153 Medeni Kanun RF).

"%25" - bir kuruluşun başka bir kuruluşa doğrudan katılımının payı, bir kuruluşun doğrudan sahip olduğu başka bir kuruluşun oy paylarının payı veya bir kuruluşun doğrudan yetkili (hisse) sermayesinde (fon) sahip olduğu bir hisse olarak kabul edilir. başka bir kuruluşun (Rusya Federasyonu Vergi Kanunu'nun 105.2. maddesinin 2. fıkrası) .

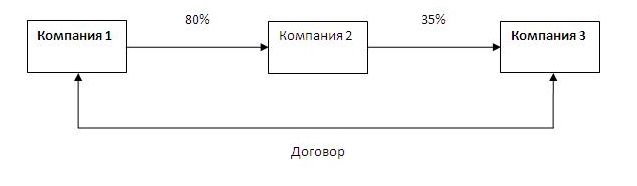

2. Şema Şirketin dolaylı iştirak payı 3'te 1

Şema #2'de Şirket 1 ve Şirket 3 birbirine bağımlıdır.

Şirket 1'in Şirket 2'deki dolaylı katılımının payını belirleyelim (2 No'lu diyagrama bakınız).

1 adım. Şirket 1'in Şirket 2'ye katılımının tüm dizileri, önceki her organizasyonun ilgili dizinin sonraki her organizasyonuna doğrudan katılımıyla belirlenir.

2 No'lu diyagramda bir sıra gözlemlenir: Şirket 1, Şirket 2'ye katılır, Şirket 2, Şirket 3'e katılır.

2 adım. Her bir önceki organizasyonun, ilgili dizinin sonraki her organizasyonuna doğrudan katılımının payları belirlenir.

Şirket 1'in Şirket 2'deki doğrudan katılımının payı = %80.

Şirket 2'nin Şirket 3'teki doğrudan katılımının payı = %35.

3 adım. Bir organizasyonun diğer bir organizasyona doğrudan katılımının paylarının ürünleri, önceki her organizasyonun tüm dizilerin sonraki her organizasyonuna katılımı ile özetlenir.

Şirketin 1'in 3'teki dolaylı iştirak payı = 0,8 * 0,35 * %100 = %28

Sonuç: 1. Şirket'in 3. Şirket'teki dolaylı iştirak payı %25'in üzerindedir. Bu nedenle, Şirket 1 ve Şirket 3 birbirine bağımlıdır.

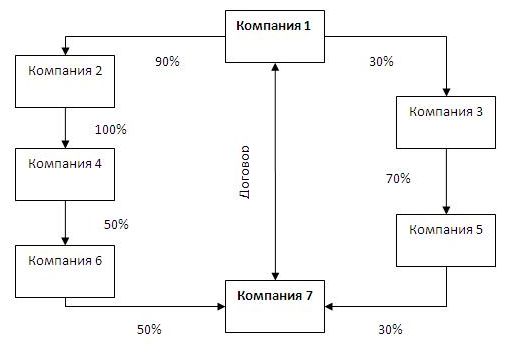

Şema No. 3. Şirketin dolaylı iştirak payı 7'de 1

Şema #3'te Şirket 1 ve Şirket 7 birbirine bağımlıdır.

Şirket 1'in Şirket 7'deki dolaylı katılımının payını belirleyelim (bakınız plan No. 3).

1) Bir organizasyonun başka bir organizasyona katılımının tüm dizileri, önceki her organizasyonun ilgili dizinin sonraki her organizasyonuna doğrudan katılımıyla belirlenir.

Birinci sıra: Şirket 1, Şirket 2'ye katılır, Şirket 2 Şirket 4'e katılır, Şirket 4 Şirket 6'ya katılır ve Şirket 6 Şirket 7'ye katılır.

İkinci sıra: Şirket 1, Şirket 3'e, Şirket 3, Şirket 5'e ve Şirket 5, Şirket 7'ye katılır.

2) Her bir önceki organizasyonun, ilgili dizinin sonraki her organizasyonuna doğrudan katılım payları belirlenir.

Birinci sıra: Şirket 1'in Şirket 2'ye doğrudan katılımı = %90; Şirket 4'teki 2. Şirket = %100; Şirket 4'teki Şirket 6 = %50; Şirket 7'deki 6. Şirket = %50.

İkinci sıra: Şirket 1'in Şirket 3'teki doğrudan ilgisi = %30; Şirket 5'teki 3. Şirket = %70; Şirket 7'deki Şirket 5 = %30.

3) Bir organizasyonun diğer bir organizasyona doğrudan katılımının paylarının ürünleri, önceki her organizasyonun tüm sıraların sonraki her organizasyonuna katılımı ile özetlenir.

Bir kuruluşun başka bir kuruluşa katılımının birkaç bağımsız sırasının, önceki her kuruluşun sonraki her kuruluşa doğrudan katılımıyla belirlenmesi durumunda, doğrudan katılım paylarının ürünleri toplanır. Benzer bir görüş, Rusya Federasyonu Maliye Bakanlığı tarafından 21 Ocak 2012 tarihli açıklamalarda paylaşılmaktadır. Rusya Federasyonu».

Şirket 1'in 7'deki dolaylı iştirak payı = (0,9 * 1 * 0,5 * 0,5 * %100) + (0,3 * 0,7 * 0,3 * %100) = %28,8

Sonuç: Şirket 1'in Şirket 7'deki dolaylı iştirak payı %25'in üzerindedir. Bu bağlamda, Şirket 1 ve Şirket 7 birbirine bağımlı olarak kabul edilmektedir.

Ancak, istisnalar vardır Genel kural. Yani, par. Sanatın 9 paragrafı 2. Rusya Federasyonu Vergi Kanunu'nun 105.1, kuruluş ve (veya) bireylerönceki her bir kişinin sonraki her organizasyondaki doğrudan katılım payının %50'den fazla olması durumunda.

4. Şema Şirketin dolaylı iştirak payı 4'te 1

Şema 4'te Şirket 1 ve Şirket 4 birbirine bağımlıdır.

Şirket 1'in Şirket 4'teki dolaylı iştirak payı = %23,1

Şirket 1'in Şirket 4'teki dolaylı katılımının payı, Sanatın 3. paragrafı uyarınca %25'ten az olduğundan. Rusya Federasyonu Vergi Kanunu'nun 105.2'si, bu kuruluşlar birbirine bağımlı değildir.

Bu arada, paragraflara göre. 9 sayfa 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, Şirket 1 ve Şirket 4, ilişkili taraflar olarak kabul edilmektedir.

Sanatın 3. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, bir bireyin bir kuruluşa katılım payı, bu bireyin ve Sanatın 2. paragrafının 11. paragrafında belirtilen birbirine bağımlı kişilerinin katılımının toplam payı olarak kabul edilir. Belirtilen kuruluşta Rusya Federasyonu Vergi Kanunu'nun 105.1'i.

Şema No. 5.

Genel bir kural olarak, Ivanov I.I. (baba) ve Şirket 1 ilişkili değildir. Ancak, Ivanov AND.AND. (baba), Ivanova S.S. (anne) ve Ivanov G.I. (oğul) paragraflara göre evlilik ve aile özelliklerine bağlıdır. 11 s. 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 105.1'i.

Ivanov I.I.'nin katılımının kümülatif payı (baba), Ivanova S.S. (anne) ve Ivanova G.I. (oğul) Şirket 1'de = %10 + %6 + %10 = %26.

Sonuç olarak Ivanov AND.AND. (baba), Ivanova S.S. (anne) ve Ivanov G.I. (oğul) birbirine bağımlı kişilerdir.

Birinci grupla ilgili olarak, bir kuruluşun başka bir kuruluşa veya bir kuruluşa bir bireyin katılım payını belirlerken, mahkemenin diğer ek koşulları dikkate alabileceği belirtilmelidir (Madde 4, Vergi Kanunu'nun 105.2. Rusya Federasyonu).

2 grup. Yönetim ve kontrole katılım.

Bu grup beş alt gruba ayrılabilir.

2.1. Paragraflara uygun olarak. 4 sayfa 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, bu kuruluşun tek yürütme organını atama (seçme) veya atama yetkisine sahip bir kuruluş ve bir kişi (evlilik ve aile özelliklerine göre ilgili kişilerle birlikte bir birey dahil) ( seç) kolej yürütme organının veya yönetim kurulunun bileşiminin en az yüzde 50'si ( Denetleme Kurulu) bu kuruluşun.

Şema No. 6. Yönetim organlarının doğrudan atanması yetkileri sayesinde karşılıklı bağımlılık

5 numaralı şemada, Şirket ve Kişi birbirine bağımlıdır.

2.2. Tek yürütme organları veya kolej yürütme organının veya yönetim kurulunun (denetim kurulu) oluşumunun en az yüzde 50'si aynı kişinin kararıyla atanan veya seçilen bir kuruluş (birbirine bağımlı kişilerle birlikte, evlilik ve aile toprakları) birbirine bağımlı olarak kabul edilir. ) (Rusya Federasyonu Vergi Kanunu'nun 5, fıkra 2, 105.1 maddesi).

7. Şema Tek bir yönetim ilkesi nedeniyle karşılıklı bağımlılık (farklı kuruluşlarda yönetim organları atama yetkisi nedeniyle)

Şema No. 6'da Şirket 1 Şirket 2 birbirine bağımlıdır.

2.3. Mesleki yürütme organının veya yönetim kurulunun (denetim kurulu) yüzde 50'sinden fazlasının aynı kişiler olduğu ve evlilik ve aile işaretleri yoluyla birbirine bağımlı kişiler olduğu kuruluşlar, birbirine bağımlı olarak kabul edilir (madde 6, fıkra 2, madde 105.1). Rusya Federasyonu Vergi Kanunu).

Şema No. 8. Dolaylı rehberliğin karşılıklı bağımlılığı

Şema No. 7'de Şirket 1 ve Şirket 2 birbirine bağımlıdır.

2.4. Bir kuruluş ve tek yürütme organının yetkilerini kullanan bir kişi, birbirine bağımlı olarak kabul edilir (Rusya Federasyonu Vergi Kanunu'nun 7. Maddesi 2. Maddesi 105.1).

Şema No. 9. Bir organizasyonun doğrudan liderliği nedeniyle karşılıklı bağımlılık

8 numaralı şemada, birbirine bağımlı CEO Ivanov I.I. ve şirket 1.

2.5. Tek yürütme organının yetkilerinin aynı kişi tarafından kullanıldığı kuruluşlar birbirine bağımlı olarak kabul edilir (madde 8, fıkra 2, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi).

Şema No. 10. Birkaç kuruluşun doğrudan liderliği nedeniyle karşılıklı bağımlılık

Şema No. 9'da Şirket 1 ve Şirket 2 birbirine bağımlıdır.

3. grup. Bireylerin karşılıklı bağımlılığı

Bireyler iki nedenle birbirine bağımlı olarak kabul edilir.

3.1. Eğer bir birey başka bir bireye bağlıysa, bireyler birbirine bağımlı olarak kabul edilir. resmi pozisyon(resmi pozisyona bağlı olma) (Rusya Federasyonu Vergi Kanunu'nun 10. maddesi 2. maddesi 105.1 maddesi).

Belirtilen tabiiyet, yasa hükümlerinden kaynaklanmalı veya kuruluşun dahili (yerel) belgelerine dayanmalıdır. Aynı zamanda, tabi olma, bir kişinin başka bir kişiyle ilgili olarak doğrudan idari yetkilere sahip olduğu anlamına gelir.

3.2. Bağımlı kişiler, eşi (karısı), ebeveynleri (evlat edinen ebeveynler dahil), çocukları (evlat edinilen çocuklar dahil), tam ve üvey erkek ve kız kardeşleri, vasileri (mütevelli) veya koğuşları (medeni duruma bağlı olma) ile ilgili olarak bir birey olarak kabul edilir. ) (Rusya Federasyonu Vergi Kanunu'nun 11. Maddesi 2. Maddesi 105.1).

Unutulmamalıdır ki, Sanat. Rusya Federasyonu Vergi Kanunu'nun 20'si "aile özelliği" olarak tanımlandı. evlilik ilişkileri, akrabalık veya mülkiyet ilişkileri, evlat edinen ebeveyn ve evlat edinilen, mütevelli ve vasi.

s. 11 s. 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, aile ve evlilik gerekçeleriyle birbirine bağımlı olabilecek kişilerin listesini belirtir ve ayrıca, mülklerle ilgili olan kişileri hariç tutar. aile Hukuku bir eş ile diğer eşin ebeveynleri arasındaki ilişkiyi ifade eder. Ancak, paragraflar gereği dikkate alınmalıdır. 11 s. 2 sanat. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, mahkeme, mülkle ilgili olarak birbirleriyle olan birbirine bağımlı kişileri tanıma hakkına sahiptir.

DİKKAT!

Yukarıdakilere ek olarak, mahkemenin, kişileri Sanatın 2. paragrafında öngörülmeyen diğer gerekçelerle birbirine bağımlı olarak tanıyabileceği belirtilmelidir. 105.1, bu kişiler arasındaki ilişki, Sanatın 1. paragrafında belirtilen özelliklere sahipse. Rusya Federasyonu Vergi Kanunu'nun 105.1'i. Yani, kişiler arasındaki ilişkilerin özellikleri, bu kişiler tarafından yapılan işlemlerin koşullarını ve (veya) sonuçlarını ve (veya) bu kişilerin faaliyetlerinin veya temsil ettikleri kişilerin faaliyetlerinin ekonomik sonuçlarını etkileyebiliyorsa, bu kişiler vergi açısından birbirine bağımlı olarak kabul edilmektedir.

Kişileri birbirine bağımlı olarak tanımak için temel teşkil etmeyen durumlar:

1. Kişiler tarafından gerçekleştirilen işlemlerin koşulları ve (veya) sonuçları ve (veya) faaliyetlerinin ekonomik sonuçları, bir veya daha fazla başka kişiden etkileniyorsa, piyasada hakimiyet veya yapılan işlemlerin özelliklerinden kaynaklanan diğer benzer durumlardan dolayı, bu tür bir etki, kişilerin vergi amaçları açısından birbirine bağımlı olarak tanınması için bir temel oluşturmaz (Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi 4. Maddesi).

Rusya Federasyonu Vergi Kanunu, bir kişinin pazardaki avantajlı konumu ile ne kastedildiğini tanımlamamaktadır. Bu arada, Sanatta. 5 Federal yasa 26 Temmuz 2006 tarih ve 135-FZ sayılı “Rekabetin Korunması Hakkında”, “piyasadaki bir kişinin hakim konumu” teriminin bir tanımını içerir. Yani, baskın pozisyon belirli bir ürünün pazarında bir ekonomik varlığın (kişiler grubu) veya birkaç ekonomik varlığın (kişi grupları) konumu tanınır, bu da böyle bir ekonomik varlık (kişi grubu) veya bu tür ekonomik varlıklar (kişi grupları) verir. üzerinde belirleyici bir etki yapma fırsatı Genel Şartlar ve Koşullar malların ilgili emtia piyasasında dolaşımının engellenmesi ve (veya) diğer ekonomik varlıkların bu emtia piyasasından çıkarılması ve (veya) buna erişimin engellenmesi. emtia piyasası diğer ticari kuruluşlar.

2. Sanatın 5. paragrafına göre. Rusya Federasyonu Vergi Kanunu'nun 105.1'i, Rusya Federasyonu'nun kurucu kuruluşları olan Rusya Federasyonu'nun doğrudan ve (veya) dolaylı katılımı, belediyeler içinde Rus kuruluşları kendi içinde bu tür organizasyonları birbirine bağımlı olarak tanımak için bir temel oluşturmaz (bkz. Tablo No. 11).

Şema 11.

Bu nedenle, düzenleyici otoritelerin ilişkili taraflar arasındaki işlemlere olan ilgisinin giderek arttığını görüyoruz. Sonuç olarak, ilişkili taraflarla işlem yapan kuruluşlar, ilgili tarafların bir listesini hazırlamak ve bu ilişkili taraflarla olan işlemleri takvim yılı içinde takip etmek zorundadır.

Madde 105.1. İlgili kişiler

1. Kişiler arasındaki ilişkilerin özellikleri, bu kişiler tarafından yapılan işlemlerin koşullarını ve (veya) sonuçlarını ve (veya) bu kişilerin faaliyetlerinin veya temsil ettikleri kişilerin faaliyetlerinin ekonomik sonuçlarını etkileyebiliyorsa, belirtilen kişiler bu paragrafta vergilendirme amaçları için birbirine bağımlı olarak kabul edilecektir (bundan böyle - karşılıklı bağımlı kişiler).

Kişilerin karşılıklı bağımlılığını, aralarında yapılan bir anlaşmaya göre bir kişinin diğer kişilerin sermayesine katılımı nedeniyle ortaya çıkabilecek etkiyi veya bir kişinin alınan kararları belirlemesi için başka bir olasılık varsa, tanımak. diğer kişiler tarafından dikkate alınır. Aynı zamanda, bu tür bir etki, bir kişi tarafından doğrudan ve bağımsız olarak veya bu madde uyarınca bu şekilde tanınan birbirine bağımlı kişilerle ortaklaşa uygulanıp uygulanmayacağına bakılmaksızın dikkate alınır.

2. Bu maddenin 1. paragrafı dikkate alındığında, bu Kuralın amaçları doğrultusunda, aşağıdakiler birbirine bağımlı kişiler olarak kabul edilir:

1) Bir kuruluşun başka bir kuruluşa doğrudan ve (veya) dolaylı olarak katılması ve bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

2) bir kişi ve bir kuruluş, böyle bir kişi doğrudan ve (veya) dolaylı olarak böyle bir kuruluşa katılırsa ve bu katılımın payı yüzde 25'ten fazlaysa;

3) Aynı kişinin bu kuruluşlara doğrudan ve (veya) dolaylı olarak katılması ve her kuruluştaki bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

4) bu kuruluşun tek yürütme organını atama (seçme) veya en az yüzde 50'sini atama (seçme) yetkisine sahip bir kuruluş ve bir kişi (bu paragrafın 11. alt paragrafında belirtilen birbirine bağımlı kişilerle birlikte bir kişi dahil) bu kuruluşun kolej yürütme organının veya yönetim kurulunun (denetim kurulu) bileşimi;

5) Tek yürütme organları veya ortak yürütme organının veya yönetim kurulunun (denetim kurulu) bileşiminin en az yüzde 50'si aynı kişinin kararıyla atanan veya seçilen kuruluşlar (bir kişi ile birlikte bağlı olduğu kişiler belirtilen bu paragrafın 11. alt paragrafında );

6) Bu fıkranın 11 inci bendinde belirtilen ilgili kişilerle birlikte, yürütme organının veya yönetim kurulunun (denetim kurulu) yüzde 50'sinden fazlasının aynı kişiler olduğu kuruluşlar;

7) bir kuruluş ve tek yürütme organının yetkilerini kullanan bir kişi;

8) tek yürütme organının yetkilerinin aynı kişi tarafından kullanıldığı kuruluşlar;

9) önceki her bir kişinin sonraki her bir organizasyona doğrudan katılım payının yüzde 50'den fazla olması durumunda kuruluşlar ve (veya) kişiler;

10) bir gerçek kişinin resmi pozisyona göre başka bir gerçek kişiye tabi olması durumunda gerçek kişiler;

11) birey, eşi (eş), ebeveynleri (evlat edinen ebeveynler dahil), çocuklar (evlat edinilen çocuklar dahil), tam ve üvey erkek ve kız kardeşler, vasi (vasi) ve koğuş.

3. Bu maddenin amaçları doğrultusunda, bir gerçek kişinin bir kuruluştaki katılım payı, bu gerçek kişinin ve bu maddenin 2. paragrafının 11. alt paragrafında belirtilen bağımsız bağımlı kişilerinin söz konusu kuruluştaki katılımının toplam payı olarak kabul edilecektir. .

4. Kişiler tarafından yapılan işlemlerin koşulları ve (veya) sonuçları ve (veya) faaliyetlerinin ekonomik sonuçları üzerindeki etki, piyasadaki baskın konumları veya diğer benzer nedenlerle bir veya birkaç kişi tarafından yapılıyorsa, Gerçekleştirilen işlemlerin özellikleri nedeniyle, bu tür bir etki, kişilerin vergi amaçları açısından birbirine bağımlı olarak tanınması için bir temel oluşturmaz.

5. Rusya Federasyonu'nun, Rusya Federasyonu'nun kurucu kuruluşlarının, belediyelerin Rus kuruluşlarına doğrudan ve (veya) dolaylı katılımı, bu tür kuruluşların birbirine bağımlı olarak tanınması için kendi başına bir temel değildir.

Bu paragrafta belirtilen kuruluşlar, bu maddede belirtilen diğer gerekçelerle birbirine bağımlı olarak kabul edilebilir.

Madde 105.1. İlgili kişiler

1. Kişiler arasındaki ilişkilerin özellikleri, bu kişiler tarafından yapılan işlemlerin koşullarını ve (veya) sonuçlarını ve (veya) bu kişilerin faaliyetlerinin veya temsil ettikleri kişilerin faaliyetlerinin ekonomik sonuçlarını etkileyebiliyorsa, belirtilen kişiler bu paragrafta vergilendirme amaçları için birbirine bağımlı olarak kabul edilecektir (bundan böyle - karşılıklı bağımlı kişiler).

Kişilerin karşılıklı bağımlılığını, aralarında yapılan bir anlaşmaya göre bir kişinin diğer kişilerin sermayesine katılımı nedeniyle ortaya çıkabilecek etkiyi veya bir kişinin alınan kararları belirlemesi için başka bir olasılık varsa, tanımak. diğer kişiler tarafından dikkate alınır. Aynı zamanda, bu tür bir etki, bir kişi tarafından doğrudan ve bağımsız olarak veya bu madde uyarınca bu şekilde tanınan birbirine bağımlı kişilerle ortaklaşa uygulanıp uygulanmayacağına bakılmaksızın dikkate alınır.

2. Bu maddenin 1. paragrafı dikkate alındığında, bu Kuralın amaçları doğrultusunda, aşağıdakiler birbirine bağımlı kişiler olarak kabul edilir:

1) Bir kuruluşun başka bir kuruluşa doğrudan ve (veya) dolaylı olarak katılması ve bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

2) bir kişi ve bir kuruluş, böyle bir kişi doğrudan ve (veya) dolaylı olarak böyle bir kuruluşa katılırsa ve bu katılımın payı yüzde 25'ten fazlaysa;

3) Aynı kişinin bu kuruluşlara doğrudan ve (veya) dolaylı olarak katılması ve her kuruluştaki bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

4) bu kuruluşun tek yürütme organını atama (seçme) veya en az yüzde 50'sini atama (seçme) yetkisine sahip bir kuruluş ve bir kişi (bu paragrafın 11. alt paragrafında belirtilen birbirine bağımlı kişilerle birlikte bir kişi dahil) bu kuruluşun kolej yürütme organının veya yönetim kurulunun (denetim kurulu) bileşimi;

5) Tek yürütme organları veya ortak yürütme organının veya yönetim kurulunun (denetim kurulu) bileşiminin en az yüzde 50'si aynı kişinin kararıyla atanan veya seçilen kuruluşlar (bir kişi ile birlikte bağlı olduğu kişiler belirtilen bu paragrafın 11. alt paragrafında );

6) Bu fıkranın 11 inci bendinde belirtilen ilgili kişilerle birlikte, yürütme organının veya yönetim kurulunun (denetim kurulu) yüzde 50'sinden fazlasının aynı kişiler olduğu kuruluşlar;

7) bir kuruluş ve tek yürütme organının yetkilerini kullanan bir kişi;

8) tek yürütme organının yetkilerinin aynı kişi tarafından kullanıldığı kuruluşlar;

9) önceki her bir kişinin sonraki her bir organizasyona doğrudan katılım payının yüzde 50'den fazla olması durumunda kuruluşlar ve (veya) kişiler;

10) bir gerçek kişinin resmi pozisyona göre başka bir gerçek kişiye tabi olması durumunda gerçek kişiler;

11) birey, eşi (eş), ebeveynleri (evlat edinen ebeveynler dahil), çocuklar (evlat edinilen çocuklar dahil), tam ve üvey erkek ve kız kardeşler, vasi (vasi) ve koğuş.

3. Bu maddenin amaçları doğrultusunda, bir gerçek kişinin bir kuruluştaki katılım payı, bu gerçek kişinin ve bu maddenin 2. paragrafının 11. alt paragrafında belirtilen bağımsız bağımlı kişilerinin söz konusu kuruluştaki katılımının toplam payı olarak kabul edilecektir. .

4. Kişiler tarafından yapılan işlemlerin koşulları ve (veya) sonuçları ve (veya) faaliyetlerinin ekonomik sonuçları üzerindeki etki, piyasadaki baskın konumları veya diğer benzer nedenlerle bir veya birkaç kişi tarafından yapılıyorsa, Gerçekleştirilen işlemlerin özellikleri nedeniyle, bu tür bir etki, kişilerin vergi amaçları açısından birbirine bağımlı olarak tanınması için bir temel oluşturmaz.

5. Rusya Federasyonu'nun, Rusya Federasyonu'nun kurucu kuruluşlarının, belediyelerin Rus kuruluşlarına doğrudan ve (veya) dolaylı katılımı, bu tür kuruluşların birbirine bağımlı olarak tanınması için kendi başına bir temel değildir.

Bu paragrafta belirtilen kuruluşlar, bu maddede belirtilen diğer gerekçelerle birbirine bağımlı olarak kabul edilebilir.

6. Bu maddenin 1. paragrafında belirtilen koşulların mevcudiyetinde, işleme taraf olan kuruluşlar ve (veya) kişiler, 2. paragrafta öngörülmeyen gerekçelerle kendilerini vergi amaçları doğrultusunda bağımsız olarak bağımsız kişiler olarak tanıma hakkına sahiptir. bu makalenin

7. Bu kişiler arasındaki ilişki, bu maddenin 1. paragrafında belirtilen özelliklere sahipse, mahkeme, bu kişilerin 2. paragrafında öngörülmeyen diğer gerekçelere dayanarak, kişileri birbirine bağımlı olarak tanıyabilir.

Lütfen cevap verin Avukatlar. 190528, 190257 sorusuna açıklama. Kuruluşun ve Rusya Federasyonu Vergi Kanunu'nun 105.1 Maddesi uyarınca bu kuruluşun başkanının yakın bir akrabası olan bireysel girişimcinin karşılıklı bağımlılığı hakkında soru. Baş, örgütün kurucusu değildir. IFTS'nin malın fiyatının piyasa fiyatının altında olması nedeniyle ek vergi alabilmesi için, Kurum ve bireysel girişimcinin mahkeme kararı ile birbirine bağımlı olarak tanınması gerekir (Madde 105.1'in 7. Fıkrası) ? İşlemin kontrollü olarak kabul edilmesi için gelir sınır değerleri aşılmamıştır. 105.1 Maddesinin 2. paragrafında doğru olarak anlıyorum. belirtilen durum karşılıklı bağımlılıktan bahsedilmiyor mu?: 7) bir kuruluş ve tek yürütme organının yetkilerini kullanan bir kişi; 11) birey, eşi (eş), ebeveynleri (evlat edinen ebeveynler dahil), çocuklar (evlat edinilen çocuklar dahil), tam ve üvey erkek ve kız kardeşler, vasi (vasi) ve koğuş. Yoksa 105.1. maddenin 2. paragrafına göre bir kuruluş ile bu kuruluşun tek yürütme organının yakın akrabası olan bir kişi birbirine bağımlı mı olacak? O halde hangi maddeye bakmalı ve bu mantık nasıl izlenmelidir?

Sanatın 2. paragrafı. 105.1, mevcudiyet gibi bir karşılıklı bağımlılık koşulu içermez. aile ilişkileri girişimci ve kuruluş başkanı arasında.

Alt paragraf 11, Bölüm 2, Sanat. 105.1 içinde bu durum bireyler arasındaki işlemlerle ilgili olduğundan (örneğin, mülk kesintisi amacıyla akrabalar arasında bir dairenin satışı ve satın alınması) geçerli değildir. Sizin durumunuzda, kişiler arasında işlemler sonuçlanmaz. Ve bireysel girişimci ile lideri tarafından temsil edilen organizasyon arasında.

Ancak, Sanatın 2. paragrafındaki birbirine bağımlı kişilerin listesi. Rusya Federasyonu Vergi Kanunu'nun 105.1'i kapsamlı değildir. Özellikle, bu maddenin 2. fıkrasında öngörülmeyen diğer gerekçelerle bir mahkeme tarafından karşılıklı bağımlılık kurulabilir (madde 7, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi).

Bugüne kadar, Rusya Federasyonu Vergi Kanunu'nun 105.1 maddesi uyarınca tahkim uygulaması gelişmemiştir. Ancak, içinde kanun uygulama uygulaması kullanılmış yargısal yaklaşımlar Rusya Federasyonu Vergi Kanunu'nun 20. Maddesine benzetilerek, özellikle, Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı'nın 17 Mart 2003 tarih ve 71 Sayılı Bilgi Mektubunda belirtilen konumu. mektup sizinkinden farklı bir durumu ele alıyor.

eksikliği göz önüne alındığında tahkim uygulaması ve resmi açıklamalar yetkili bölümler, açıklama için Rusya Maliye Bakanlığı ile iletişime geçmenizi öneririz.

Bu pozisyonun gerekçesi aşağıda System Glavbukh'un materyallerinde verilmiştir.

1. Rusya Federasyonu Vergi Kanunu

« Madde 105.1. İlgili kişiler

1. Kişiler arasındaki ilişkilerin özellikleri, bu kişiler tarafından yapılan işlemlerin koşullarını ve (veya) sonuçlarını ve (veya) bu kişilerin faaliyetlerinin veya temsil ettikleri kişilerin faaliyetlerinin ekonomik sonuçlarını etkileyebiliyorsa, belirtilen kişiler bu paragrafta vergilendirme amaçları için birbirine bağımlı olarak kabul edilecektir (bundan böyle - karşılıklı bağımlı kişiler). *

Kişilerin karşılıklı bağımlılığını, aralarında yapılan bir anlaşmaya göre bir kişinin diğer kişilerin sermayesine katılımı nedeniyle ortaya çıkabilecek etkiyi veya bir kişinin alınan kararları belirlemesi için başka bir olasılık varsa, tanımak. diğer kişiler tarafından dikkate alınır. Aynı zamanda, bu tür bir etki, bir kişi tarafından doğrudan ve bağımsız olarak veya bu madde uyarınca bu şekilde tanınan birbirine bağımlı kişilerle ortaklaşa uygulanıp uygulanmayacağına bakılmaksızın dikkate alınır.

6) Bu fıkranın 11 inci bendinde belirtilen ilgili kişilerle birlikte, yürütme organının veya yönetim kurulunun (denetim kurulu) yüzde 50'sinden fazlasının aynı kişiler olduğu kuruluşlar;

7) bir kuruluş ve tek yürütme organının yetkilerini kullanan bir kişi;

8) tek yürütme organının yetkilerinin aynı kişi tarafından kullanıldığı kuruluşlar;

9) önceki her bir kişinin sonraki her bir organizasyona doğrudan katılım payının yüzde 50'den fazla olması durumunda kuruluşlar ve (veya) kişiler;

10) bir gerçek kişinin resmi pozisyona göre başka bir gerçek kişiye tabi olması durumunda gerçek kişiler;

11) birey, eşi (eşi), ebeveynleri (evlat edinen ebeveynler dahil), çocuklar (evlat edinilen çocuklar dahil), tam ve üvey erkek ve kız kardeşler, vasi (vasi) ve koğuş *”.

6. Bu maddenin 1. paragrafında belirtilen koşulların mevcudiyetinde, işleme taraf olan kuruluşlar ve (veya) kişiler, 2. paragrafta öngörülmeyen gerekçelerle, kendilerini vergi amaçları doğrultusunda bağımsız olarak bağımsız kişiler olarak tanıma hakkına sahiptir. Bu makale.

7. Mahkeme, bu kişiler arasındaki ilişki bu maddenin 1. paragrafında belirtilen özelliklere sahipse, bu maddenin 2. paragrafında öngörülmeyen diğer gerekçelere dayanarak kişileri birbirine bağımlı olarak tanıyabilir *”.

2. bilgi postası Rusya Federasyonu Yüksek Tahkim Mahkemesi Başkanlığı 17 Mart 2003 No. 71 “Uygulama ile ilgili olarak tahkim mahkemelerinin davaları çözme uygulamasının gözden geçirilmesi ayrı hükümler Rusya Federasyonu Vergi Kanunu'nun birinci kısmı"

1. Maddede sayılanlar dışındaki durumlardan dolayı kişilerin birbirine bağımlı olduğu gerçeğinin tesis edilmesi Rusya Federasyonu Vergi Kanunu'nun 20. maddesinin 1. paragrafı, * mahkeme katılım ile yürütülür vergi Dairesi ve mükellefin ek vergi ve cezalar talep etme kararının geçerliliğine ilişkin davanın görüşülmesi sırasında ( ).

*

_______________

* Ayrıca - Rusya Federasyonu Vergi Kanunu, Kanun.

Başvurulan limited şirket Tahkim mahkemesi tanıma beyanı ile geçersiz kararlar vergi dairesi (davalı), gelir ve katma değer vergilerinin ek ücretinin yanı sıra eksik beyanla bağlantılı cezaların tahsilatı hakkında vergi matrahı vergi amaçları için yanlış fiyatlandırma nedeniyle.

Davalı, mahkemeden, Rusya Federasyonu Vergi Kanunu'nun 40. maddesine dayanarak, davalının yaptığı işlemler için fiyat uygulamasının doğruluğunu kontrol etmesi sonucunda ek vergiler uyguladığını belirterek, başvuranın talebini yerine getirmeyi reddetmesini istedi. birbirine bağımlı bir insan.

Davayı değerlendiren mahkeme şu hususlara dikkat çekti.

Kanunun 40. maddesinin 2. fıkrasının 1. bendi uyarınca, vergi makamları, ilişkili taraflar arasındaki işlemler için fiyatların uygulanmasının doğruluğunu doğrulama hakkına sahiptir.

Rusya Federasyonu Vergi Kanunu'nun 20. maddesinin 1. fıkrası, kişilerin vergi amaçları için birbirine bağımlı olarak kabul edildiği durumları listeler.

Kanunun 20. maddesinin 2. paragrafı, mahkemeye, bu kişiler arasındaki ilişkinin mal satışına yönelik işlemlerin sonuçlarını etkileyebileceği durumlarda, bu maddenin 1. paragrafında belirtilenler dışındaki gerekçelerle kişileri birbirine bağımlı olarak tanıma hakkını verir ( işler, hizmetler).

Dava dosyasından da anlaşılacağı üzere, vergi dairesi, bu kuruluşların kurucularının, kuruluşlarının etkileşimi ve kuruluş ilişkileri ile ilgilenen aynı vatandaşlar olduğu gerekçesiyle başvurucu ve karşı tarafını birbirine bağımlı kişiler olarak değerlendirmiştir. uygun koşullar alış ve satış. *

Rusya Federasyonu Vergi Kanunu'nun 20. maddesinin 1. paragrafında yukarıdaki gerekçe sağlanmadığından, başvuran, davalının fiyatların uygulanmasının doğruluğunu doğrulamasının ancak mahkemenin aşağıdaki gerçeği kabul etmesinden sonra yapılabileceğine inanmıştır. vergi dairesinin talebi üzerine kişilerin karşılıklı bağımlılığı. uyumsuzluk verilen sipariş vergi ve cezaların ek değerlendirmesine ilişkin kararın geçersizliğini gerektirir.

Mahkeme, başvuranın bu iddialarını aşağıdaki nedenlerle reddetmiştir. Rusya Federasyonu Vergi Kanunu'nun 20. maddesinin 1. fıkrasında belirtilenler dışındaki koşullar nedeniyle kişilerin birbirine bağımlılığı gerçeğinin tespiti, vergi dairesi ve vergi mükellefinin inceleme sırasında katılımıyla mahkeme tarafından gerçekleştirilir. vergi ve cezaların ek değerlendirmesine ilişkin kararın geçerliliğine ilişkin davanın

Taraflarca sunulan delilleri değerlendirdikten sonra mahkeme, başvuranı ve karşı tarafını birbirine bağımlı kişiler olarak tanıdı ve esasa ilişkin olarak ek vergi ve cezaların hesaplanmasının doğruluğu sorununu değerlendirdi.

1. Kişiler arasındaki ilişkilerin özellikleri, bu kişiler tarafından yapılan işlemlerin koşullarını ve (veya) sonuçlarını ve (veya) bu kişilerin faaliyetlerinin veya temsil ettikleri kişilerin faaliyetlerinin ekonomik sonuçlarını etkileyebiliyorsa, belirtilen kişiler bu paragrafta vergilendirme amaçları için birbirine bağımlı olarak kabul edilecektir (bundan böyle - karşılıklı bağımlı kişiler).

Kişilerin karşılıklı bağımlılığını, aralarında yapılan bir anlaşmaya göre bir kişinin diğer kişilerin sermayesine katılımı nedeniyle ortaya çıkabilecek etkiyi veya bir kişinin alınan kararları belirlemesi için başka bir olasılık varsa, tanımak. diğer kişiler tarafından dikkate alınır. Aynı zamanda, bu tür bir etki, bir kişi tarafından doğrudan ve bağımsız olarak veya bu madde uyarınca bu şekilde tanınan birbirine bağımlı kişilerle ortaklaşa uygulanıp uygulanmayacağına bakılmaksızın dikkate alınır.

2. Bu maddenin 1. paragrafı dikkate alındığında, bu Kuralın amaçları doğrultusunda, aşağıdakiler birbirine bağımlı kişiler olarak kabul edilir:

1) Bir kuruluşun başka bir kuruluşa doğrudan ve (veya) dolaylı olarak katılması ve bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

2) bir kişi ve bir kuruluş, böyle bir kişi doğrudan ve (veya) dolaylı olarak böyle bir kuruluşa katılırsa ve bu katılımın payı yüzde 25'ten fazlaysa;

3) Aynı kişinin bu kuruluşlara doğrudan ve (veya) dolaylı olarak katılması ve her kuruluştaki bu katılımın payının yüzde 25'ten fazla olması durumunda kuruluşlar;

4) bu kuruluşun tek yürütme organını atama (seçme) veya en az yüzde 50'sini atama (seçme) yetkisine sahip bir kuruluş ve bir kişi (bu paragrafın 11. alt paragrafında belirtilen birbirine bağımlı kişilerle birlikte bir kişi dahil) bu kuruluşun kolej yürütme organının veya yönetim kurulunun (denetim kurulu) bileşimi;

5) Tek yürütme organları veya ortak yürütme organının veya yönetim kurulunun (denetim kurulu) bileşiminin en az yüzde 50'si aynı kişinin kararıyla atanan veya seçilen kuruluşlar (bir kişi ile birlikte bağlı olduğu kişiler belirtilen bu paragrafın 11. alt paragrafında );

6) Bu fıkranın 11 inci bendinde belirtilen ilgili kişilerle birlikte, yürütme organının veya yönetim kurulunun (denetim kurulu) yüzde 50'sinden fazlasının aynı kişiler olduğu kuruluşlar;

7) bir kuruluş ve tek yürütme organının yetkilerini kullanan bir kişi;

8) tek yürütme organının yetkilerinin aynı kişi tarafından kullanıldığı kuruluşlar;

9) önceki her bir kişinin sonraki her bir organizasyona doğrudan katılım payının yüzde 50'den fazla olması durumunda kuruluşlar ve (veya) kişiler;

10) bir gerçek kişinin resmi pozisyona göre başka bir gerçek kişiye tabi olması durumunda gerçek kişiler;

11) birey, eşi (eş), ebeveynleri (evlat edinen ebeveynler dahil), çocuklar (evlat edinilen çocuklar dahil), tam ve üvey erkek ve kız kardeşler, vasi (vasi) ve koğuş.

3. Bu maddenin amaçları doğrultusunda, bir gerçek kişinin bir kuruluştaki katılım payı, bu gerçek kişinin ve bu maddenin 2. paragrafının 11. alt paragrafında belirtilen bağımsız bağımlı kişilerinin söz konusu kuruluştaki katılımının toplam payı olarak kabul edilecektir. .

4. Kişiler tarafından yapılan işlemlerin koşulları ve (veya) sonuçları ve (veya) faaliyetlerinin ekonomik sonuçları üzerindeki etki, piyasadaki baskın konumları veya diğer benzer nedenlerle bir veya birkaç kişi tarafından yapılıyorsa, Gerçekleştirilen işlemlerin özellikleri nedeniyle, bu tür bir etki, kişilerin vergi amaçları açısından birbirine bağımlı olarak tanınması için bir temel oluşturmaz.

5. Rusya Federasyonu'nun, Rusya Federasyonu'nun kurucu kuruluşlarının, belediyelerin Rus kuruluşlarına doğrudan ve (veya) dolaylı katılımı, bu tür kuruluşların birbirine bağımlı olarak tanınması için kendi başına bir temel değildir.

Bu paragrafta belirtilen kuruluşlar, bu maddede belirtilen diğer gerekçelerle birbirine bağımlı olarak kabul edilebilir.

6. Bu maddenin 1. paragrafında belirtilen koşulların mevcudiyetinde, işleme taraf olan kuruluşlar ve (veya) kişiler, 2. paragrafta öngörülmeyen gerekçelerle kendilerini vergi amaçları doğrultusunda bağımsız olarak bağımsız kişiler olarak tanıma hakkına sahiptir. bu makalenin

7. Bu kişiler arasındaki ilişki, bu maddenin 1. paragrafında belirtilen özelliklere sahipse, mahkeme, bu kişilerin 2. paragrafında öngörülmeyen diğer gerekçelere dayanarak, kişileri birbirine bağımlı olarak tanıyabilir.