В случае увольнения работника наниматель обязан выплатить ему все причитающиеся на день увольнения суммы <1> . Рассмотрим, когда наниматель обязан произвести с работником окончательный расчет и какая ответственность грозит нанимателю за его задержку или осуществление выплат в неполном размере.

Сроки расчета

По общему правилу все неоспариваемые суммы, причитающиеся работнику от нанимателя на день увольнения, должны быть выплачены нанимателем не позднее дня увольнения <2> .

Обратите внимание!

Днем увольнения считается последний день работы <3>

, т.е. последний день нахождения работника в трудовых отношениях с нанимателем. Вместе с тем это не всегда последний рабочий день.

Пример

Между нанимателем и работником достигнуто соглашение об увольнении последнего по соглашению сторон 15.09.2017. Однако согласно графику работ 15.09.2017 является для работника выходным днем. Этот день, не являясь последним рабочим днем, будет последним днем работы. Следовательно, причитающиеся работнику выплаты должны быть произведены не позднее 15.09.2017. В такой ситуации наниматель может осуществить окончательный расчет с работником, к примеру, 14.09.2017.

При увольнении работнику выплачивается заработная плата за период работы перед увольнением <4> . В ряде случаев производятся и иные выплаты в соответствии с законодательством, коллективным и трудовым договорами, в том числе:

— денежная компенсация за неиспользованный отпуск <5> .

На заметку

Денежная компенсация выплачивается за все неиспользованные трудовые отпуска независимо от того, за какие периоды они не использовались;

— выходное пособие (возможность его выплаты, а также размер зависит от основания увольнения) <6> .

На заметку

Совместителям выходное пособие не выплачивается <7>

;

— командировочные расходы <8> ;

— премии;

— пособие по временной нетрудоспособности;

— компенсация за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику <9> .

Еще раз отметим, что не позднее дня увольнения производятся те выплаты, которые причитаются работнику на день увольнения. Иногда на момент увольнения размер некоторых сумм неизвестен. Речь в данном случае идет о таких выплатах, как премии, коэффициент трудового участия и т.д. Если в соответствующих локальных нормативных правовых актах (далее — ЛНПА) нанимателя прямо не предусмотрено, что выплата сумм премий и т.д. производится в день увольнения работника, то, полагаем, выплатить эти суммы работнику можно в сроки, которые предусмотрены ЛНПА, регулирующими порядок осуществления таких выплат. А значит, невыплата таких сумм в день увольнения, на наш взгляд, не повлечет нарушения сроков окончательного расчета.

Пример

Работник уволен по соглашению сторон 31.08.2017. В день увольнения ему были выплачены заработная плата за отработанный период и компенсация за неиспользованный трудовой отпуск. 04.09.2017 в организации состоялось подведение итогов работы за август 2017 г. Было определено, что уволенный работник имеет право на премию за август 2017 г. в размере 95 руб. Указанная сумма была перечислена на его банковский счет 11.09.2017 (день выплаты заработной платы в организации).

В настоящее время все выплаты, как правило, производятся работнику путем перечисления денежных сумм на его банковский счет. Поэтому вне зависимости от того, был работник на работе в свой последний день работы или нет, с окончательным расчетом у нанимателя возникнуть проблем не должно.

Вместе с тем в отдельных организациях выплаты могут производиться из кассы организации. Как нанимателю поступить в этом случае? Согласно законодательству о труде, если работник в день увольнения не работал, соответствующие выплаты должны быть произведены ему не позднее следующего дня после предъявления им требования о расчете <10> .

Пример

Выплата заработной платы в организации производится наличными денежными средствами из кассы организации. В день увольнения 31.08.2017 работница на работе отсутствовала. 04.09.2017 она предъявила требование о полном расчете. В данном случае выплатить суммы, причитающиеся работнице, наниматель должен не позднее 05.09.2017.

Требование о расчете работник вправе заявить устно. Также он может обратиться к нанимателю с письменным заявлением. Во избежание спорных ситуаций, полагаем, целесообразно потребовать расчет посредством подачи нанимателю заявления, составленного в произвольной форме.

Ответственность за задержку расчета

Законодатель четко определил обязанность нанимателя произвести расчет не позднее дня увольнения <11> . Это значит, что выплатить причитающиеся работнику суммы ранее дня увольнения он вправе. А вот задержать расчет — нет. Даже если наниматель считает, что для этого у него имеются уважительные причины. Например, на расчетном счете отсутствуют денежные средства или работник отказался выселиться из общежития.

Поэтому в случае задержки окончательного расчета работник вправе взыскать с нанимателя средний заработок за каждый день задержки. А если произведена неполная выплата — пропорционально не выплаченным при расчете денежным суммам <12> . Вместе с тем такое право возникает у работника только тогда, когда в указанных нарушениях есть вина нанимателя (умышленная или допущенная по неосторожности). В противном случае взыскать с нанимателя средний заработок за задержку окончательного расчета или неполную его выплату у работника не получится. В частности, если причиной таких нарушений послужили действия самого работника (он не явился за расчетом, несмотря на уведомления нанимателя, и т.д.).

Обратите внимание!

Порядок расчета среднего заработка определен Инструкцией о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утв. постановлением Минтруда от 10.04.2000 N 47.

Пример из судебной практики

Истица была уволена 23.06.2016 по соглашению сторон. Окончательный расчет в день увольнения с ней произведен не был в связи с тем, что в день увольнения истица отказалась от получения причитавшихся ей сумм. Об этом свидетельствует ее заявление, в котором она просила нанимателя оставить расчетные денежные средства до разрешения спора по вопросу взыскания с нее пособия по уходу за ребенком в возрасте до трех лет.

Между тем 26.08.2016 истица обратилась к нанимателю с письменным заявлением о выплате расчета. Таким образом, у нанимателя возникла обязанность произвести с истицей окончательный расчет не позднее 27.08.2016. Однако выплата причитающихся истице сумм была произведена лишь 30.09.2016 по вине нанимателя, так как у него не имелось каких-либо уважительных причин для отказа истице в выплатах.

Судебная коллегия определила, что период задержки расчета без уважительных причин составляет 34 календарных дня (с 27 августа по 29 сентября 2016 г.). Именно за этот период с нанимателя необходимо взыскать в пользу истицы средний заработок за задержку расчета при увольнении.

Доводы истицы о вынужденном характере подачи заявления, в котором она отказалась от получения причитавшихся ей сумм, какими-либо объективными данными не подтверждены и опровергаются письменными уведомлениями, направленными на ее имя как нанимателем, так и районным отделом ФЗСН, согласно которым истице предлагалось возвратить незаконно полученное пособие по уходу за ребенком в возрасте до трех лет.

При наличии таких данных, с учетом отсутствия вины нанимателя в задержке расчета в день увольнения у суда не имелось оснований исчислять период задержки окончательного расчета при увольнении начиная с 24.06.2016.

Решение районного суда

от 20.10.2016

Определение судебной коллегии по гражданским делам областного суда

от 15.12.2016

Задержка окончательного расчета при увольнении является нарушением законодательства о труде. В связи с этим могут быть привлечены, в частности:

— к дисциплинарной ответственности в виде выговора, замечания и т.д. <13> — должностные лица нанимателя, непосредственно виновные в задержке расчета <14> ;

— административной ответственности в виде штрафа — наниматель и его уполномоченное должностное лицо, нарушившие порядок и сроки выплаты заработной платы (что имеет место при задержке расчета) <15> .

Обратите внимание!

Лица, работающие по гражданско-правовому договору, не имеют права на взыскание среднего заработка за задержку расчета. Ответственность за нарушение обязательств в данном случае регулируется гражданским законодательством.

Вопрос о выплате зарплаты при увольнении волнует многих работников. Трудовой кодекс РФ устанавливает, что при увольнении по предусмотренным им основаниям срок выплаты должен ограничиваться последним днем работы.

В этот же день выдаются и иные выплаты, о которых говорит закон и трудовой договор. В случае отсутствия в последний рабочий день на рабочем месте, расчет обязаны сделать не позднее дня, следующего за днем подачи соответствующего заявления.

Если с работодателем возникли споры о выплате зарплаты, он все равно обязан в назначенный срок (ст. 140 ТК РФ) выплатить сумму, которая не оспаривается. Задержка выплаты квалифицируется как административное нарушение и наказывается штрафом за каждый день просрочки. Тема нашей статьи – правила расчета с работником в случае увольнения, сроки выдачи зарплаты и иных обязательных выплат при увольнении.

Сроки выплаты зарплаты при увольнении урегулированы в статье 140 ТК РФ. Согласно ее требованиям, деньги выплачиваются уволившимся сотрудникам в последний день работы. В случае, когда сотрудник в последний день отсутствовал, крайний срок выплаты – следующий день после извещения руководства о желании получить расчет.

Какие выплаты положены работнику?

- Заработную плату за число отработанных дней в текущем рабочем месяце;

- Компенсацию на неиспользованные отпускные дни (ст. 127 ТК РФ);

- 13-ую зарплату, если это положено по коллективному договору или положению о премировании;

- Компенсацию за ликвидацию компании или сокращение ее штатов согласно статье 178 ТК РФ.

В случае просрочки в выплате зарплаты на работодателя налагаются административный штраф в размере 1/300 ставки рефинансирования Центробанка РФ за каждый просроченный день. Когда между работником и организацией не было достигнуто договоренности о сумме выплат, сотрудник может обратиться с соответствующим заявлением в трудовую инспекцию или с исковым заявлением в суд.

Сделать примерный расчет денежной оплаты по увольнению может любой сотрудник, получив некоторые цифры в бухгалтерии организации или в отделе кадров.

- Неиспользованные дни ежегодного отпуска и дополнительных отпусков. Получить информацию о положенных отпусках можно в отделе кадров по личному требованию. Оформляется она в виде выписки из личного дела сотрудника. Выплата при прекращении трудового договора предполагает компенсацию за каждый неиспользованный день отпуска в течение всего периода работы.

- Вычисление компенсации за один неиспользованный отпускной день проводится на основании справки 2-НДФЛ, отражающий доход работника за весь срок работы в компании. Данная сумма делится сначала на число месяцев в году (12), а затем на среднее количество дней в месяце (29,3).

- Зарплата за один рабочий день. Расчет зарплаты за неполный рабочий месяц, в котором работник увольняется, происходит при делении всех положенных выплат за месяц на количество полный рабочих дней месяца. Это число умножается на число рабочих дней в текущем оплачиваемом периоде.

При расчете годового дохода сотрудника используется не календарный год, а целый год работы с момента трудоустройства работника до момента увольнения.

Множество проблем связано с расчетом суммы зарплаты, если она состояла из постоянной части и премиальной (или в виде процента от прибыли). Если расчет четко не прописан в трудовом договоре, то работника будут стараться лишить премиальной части заработка.

Разобраться самостоятельно в законности этих действий может быть сложно и, возможно, лучшим вариантом станет обращение к юристам, занимающихся трудовыми спорами.

Пособия оплачиваются при увольнении сотрудника, когда на то есть законные основания. Увольнение в связи с ликвидацией компании влечет выплату одного среднемесячного заработка плюс среднюю зарплату на время поиска новой работы (не больше двух месяцев, если принимать в расчет пособие при увольнении).

Коллективные договоры составляются на основе положения, которое позволяет вместе с Трудовым кодексом действовать иным трудовым актам и договорам, если они не ухудшают материальное положение работников.

В исключительных случаях работнику могут выплатить зарплату и за третий месяц после увольнения по причине ликвидации или сокращения. Для этого нужно лишь предоставить на прежней работе свою трудовую книжку и справку из Центра занятости о том, что в установленный срок вам не смогли подобрать новую работу.

Когда выплачивается зарплата при увольнении, к ней по различным основаниям дополнительно начисляют единовременное пособие в виде заработка за 2 недели.

Виды оснований:

- Призыв на срочную военную службу или альтернативную гражданскую;

- Медицинские показания, которые запрещают работать на прежней работе при прежних условиях. Увольнение происходит, если у работодателя нет другой, подходящей для работника вакансии, или работник отказался от нее по каким-либо причинам (п. 8 ст. 77 ТК РФ);

- Получение группы инвалидности, которая исключает возможность заниматься трудовой деятельностью. Увольнение в этом случае происходит сразу же после выдачи медицинского заключения (п. 5 ст. 83 ТК РФ);

- Отказ работника от переезда на новое место работы вместе с работодателем (п. 9 ст. 77 ТК РФ);

- Вступление в силу решения суда о восстановлении на работе в предыдущей должности человека, на чье место вы уже успели устроиться (п. 2 ст. 83 ТК РФ).

При расчете с работодателем сотрудник имеет право требовать от него выдачи трудовой книжки, справки 2-НДФЛ о доходах и справки об общей сумме заработка, которая потребуется для вычисления размера пособия.

Кроме того, если сотрудник желает получить другие документы, позволяющие точно вычислить выплаты при увольнении, он вправе подать письменное заявление об их выдаче.

Что можно потребовать?

- Справки о сумме отчислений страховым компаниям, в пенсионный фонд или налоговую службу;

- Справки о заработной плате за конкретные трудовые периоды;

- Копии документов о приеме на работу и увольнении, перемещении на другое рабочее место.

Облагаются ли налогом выплаты при увольнении сотрудника? По закону, когда работник получает пособия в размере, определенном ТК РФ, налоги с них не удерживаются. Если выплачиваются большие суммы, определенные условиями коллективного договора, отчисления в налоговую службу совершаются в общем порядке.

Трудовое законодательство по поводу налогов с компенсационных выплат допускает много трактовок и разночтений. Однако п. 3 ст. 217 Налогового Кодекса устанавливает, что от отчисления в налоговые органы освобождены все виды денежных компенсаций, установленных законом.

При несогласии с суммой выплат или с иными действиями работодателя, обращайтесь с заявлением в суд, прокуратуру или инспекцию по трудовым спорам. В заявлении ссылайтесь на статью 140 Трудового кодекса и иные нормативные документы. Требуйте не только удовлетворения законных требований о компенсациях, но и выплаты штрафов за просрочку сроков выдачи зарплаты.

При увольнении работника, вне зависимости от причины, работодатель должен выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие. Как правильно оформить расчет при увольнении и какие документы нужно выдать на руки?.

Порядок расчета при увольнении по любому из оснований регулирует . В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день. Расчет при увольнении, сроки выплаты которого прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления требования о расчете), состоит из:

- остатков заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочих компенсационных выплат (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как именно рассчитать выходное пособие при увольнении.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Никакой онлайн калькулятор расчета при увольнении не нужен, чтобы вычислить сумму, которую фактически заработал человек. Главное помнить, что оплатить нужно всё фактически отработанное время с начала месяца, включая последний рабочий день.

Пример:

Оклад специалиста по продажам Марата Кошкина, который решил уволиться 23 мая, составляет 32 тысячи рублей. В мае 2017 года 21 рабочий день, значит, фактически Кошкин отработал 14 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, а также табель рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Кошкина составит 32 000 / 21 * 14 = 21 333 рубля. Именно эту сумму ему должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку нужно просто умножить на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник должен получить компенсацию за неиспользованный отпуск или, наоборот, сам компенсировать работодателю определенную сумму. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, отпускные могут исчисляться следующим образом:

- если рабочий год не закончен, а отпуск не был отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию нужно выплатить за прошлые годы, то исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то можно рассчитать пропорционально дни и удержать выплаченные отпускные на основании .

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Дни для компенсации отдыха = произведение количества дней отпуска, положенных работнику за каждый месяц работы (в среднем 2,3 за кажный месяц), на количество месяцев, отработанных на одном рабочем месте, минус уже отгулянные за этот период дни.

Согласно нормам ежегодный оплачиваемый отпуск предоставляется всем российским трудоустроенным гражданам продолжительностью 28 календарных дней за один год работы. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относятся работники, имеющие особый характер работы, работники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, а также другие лица, в случаях, прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно также учесть, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, с ними можно ознакомиться в правилах, утвержденных . Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц нужно исключить, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных, как целый. То есть, делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий работников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- сотрудники по срочному трудовому договору, сроком на 2 месяца, как определено в ;

- сезонные работники в силу .

Таким гражданам при увольнении также положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, однако определить число неиспользованных дней отпуска немного сложнее. Поможет такая формула:

По нормам сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель должен перечислить в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели, в соответствии со , должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, в размере двухнедельного среднего заработка на такое пособие могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением на работе сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники имеют право на получение компенсации в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Однако эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Расчет при увольнении: сроки выплаты и пакет документов

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год.

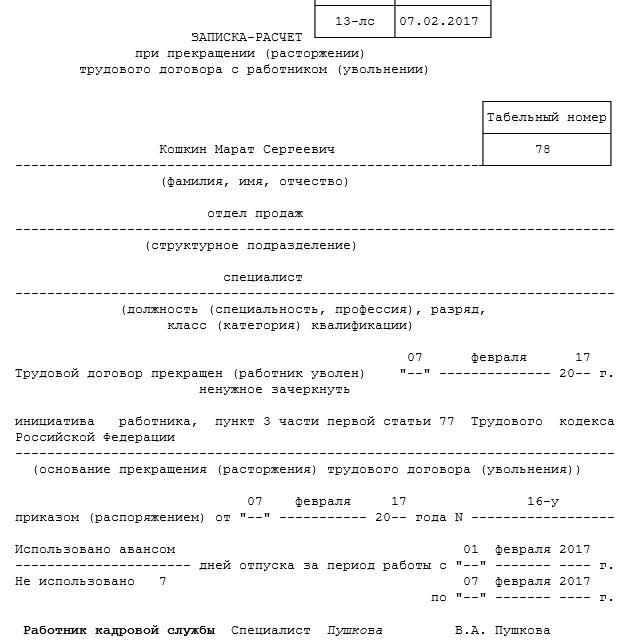

Особое место среди этих документов занимает так называемая записка-расчет при увольнении. Ее можно оформить в произвольной форме, а можно использовать унифицированную форму Т-61, утвержденную . Такую форму достаточно легко заполнить, она состоит из двух страниц:

Раздел 1. Титульная страница , на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения. Выглядеть это может так:

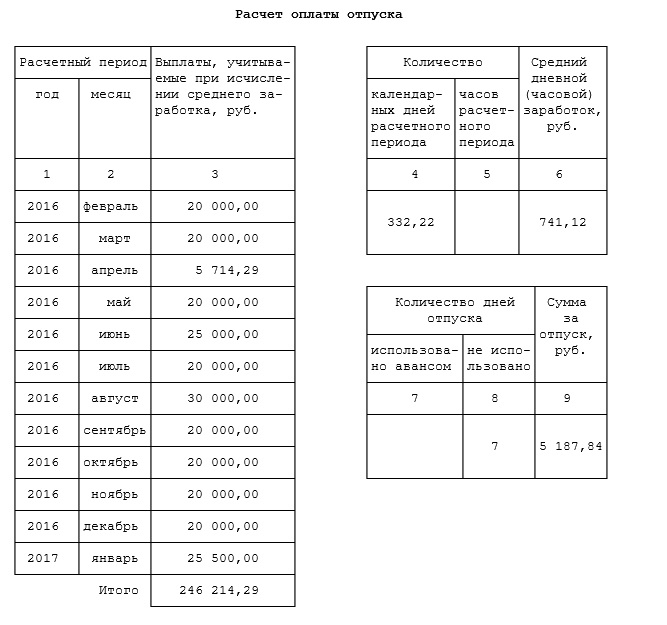

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы за который не были использован отпуск. Выглядит так:

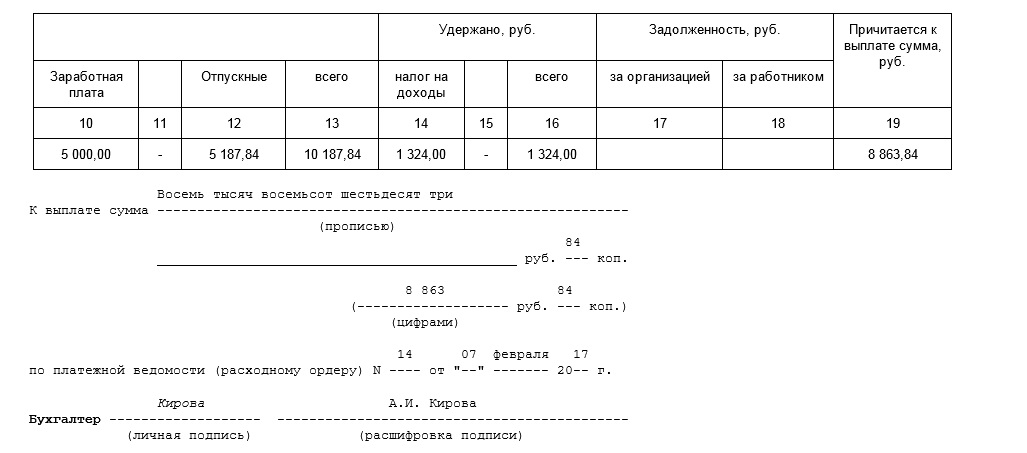

Раздел 3. Заработная плата. И, наконец, исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону - бухгалтер организации, который произвел расчет.

Выдать все документы и перечислить на счет работника причитающиеся ему суммы работодатель должен в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск. Такой порядок предусмотрен . Если работодатель не исполнит данное требование, его могут привлечь к административной ответственности по . Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей - на юрлицо-работодателя;

- от 10 тысяч до 20 тысяч рублей - на должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей - для работодателей-ИП.

Помимо этого работодателю придется заплатить уволенному гражданину еще одну компенсацию - за задержку выплат. Это предусмотрено . Размер такой выплаты зависит от срока задержки.