Пользовательское соглашение

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта 1С:Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта , Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от , такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С:Ф ранчайзингфирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» , расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) .

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент -электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение)определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: .

3. Статус Администрации Сайта

3.1. Администрация Сайта (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная , д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: .

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты ( Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информации и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту ( E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: [email protected]. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства (копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ.

9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ.

9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД.

9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.

10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.

Согласно ст. 116 ТК РФ, работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем, работникам, работающим в районах Крайнего Севера и приравненных к ним местностях, а также в других случаях, предусмотренных ТК и иными федеральными законами, предоставляются ежегодные дополнительные оплачиваемые отпуска.

В программе 1С:Зарплата и управление персоналом имеется механизм учета дополнительных отпусков, но этот механизм мало описан и у пользователей часто возникают трудности при его использовании.

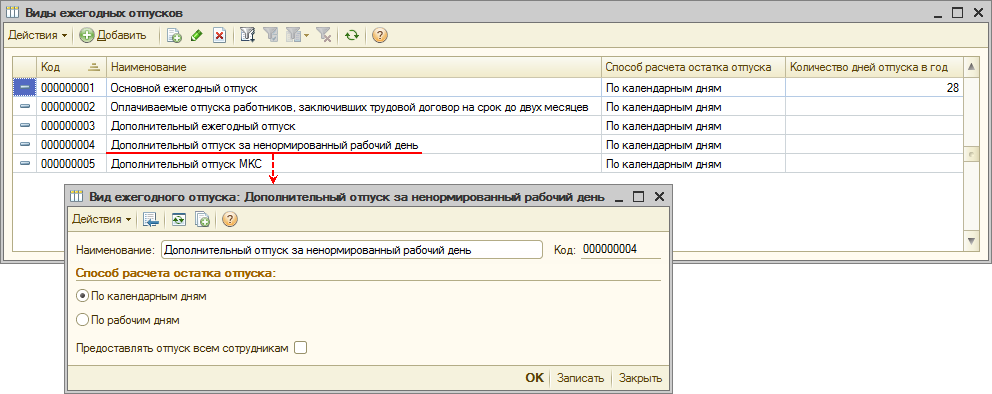

Для хранения видов ежегодных отпусков в программе существует одноименный справочник «Виды ежегодных отпусков».

Здесь все просто и понятно. Для каждого вида ежегодного отпуска необходимо указать, в каких днях считать количество положенных за год дней отпуска:

- календарных днях;

- рабочих днях по шестедневке.

А также будет ли отпуск предоставлен всем сотрудникам, сотрудникам, работающим на определенной должности или конкретному сотруднику.

Соответственно в программе предусмотрено два места, где можно указать количество дней отпуска:

- справочник «Сотрудники» и его «особое» представление «Остатки отпусков»;

- справочник «Должности».

В первом случае доп. отпуск будет учитываться с даты приема конкретного сотрудника.

Во втором - с даты перевода или приема на данную должность.

Т.е. если нам нужно установить дополнительный ежегодный отпуск не с даты приема, то необходимо сделать кадровое перемещение на должность, для которой установлено количество дней отпуска в год.

И здесь возникает ряд вопросов:

Что делать, если часть сотрудников на определенной должности имеют доп. дни, а часть - нет? Создавать одноименные должности с разним количеством дней - не лучший вариант.

Как быть, если нужно установить дополнительный отпуск «задним числом»? Например, согласно коллективного трудового договора, сотрудникам-инвалидам, полагается три доп. дня к ежегодному оплачиваемому отпуску. Как это отразить в 1С:ЗУП, если справка об инвалидности поступила в департамент по работе с персоналом на несколько месяцев позже?

В подобных ситуациях я рекоменую поступать следующим образом.

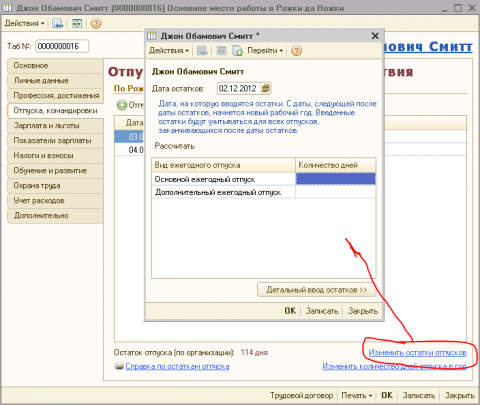

1. Указываем продолжительность отпуска непосредственно для сотрудника. Дополнительные дни начнут учитываться с даты приема.

2. Теперь нам нужно «сдвинуть» дату начала действия доп. отпуска. Сделать это можно следующим образом. В карточке сотрудника или в справочнике «Остатки отпусков» нажимаем «Изменить остатки отпусков».

Затем переходим на закладку «Детальный ввод остатков». Удаляем лишние виды отпусков. Вместо периода работы указываем дату, с которой должны начать учитываться дополнительные дни к отпуску. Количество дней указываем равными нулю.

В данном примере дополнительный ежегодный отпуск для сотрудника будет учитываться с 01 февраля 2011 года. Т.е. нет необходимости делать кадровое перемещение и дублировать записи в справочнике должностей.

При начисление отпускных, 1 С не считает . Как произвести расчет отпускных в 1 С?

Комментарии. Возможные варианты, почему 1С не рассчитывает отпускные:

· Для автоматического расчета отпускных необходимо, чтобы в базе 1С имелись данные по начислению заработной платы по сотруднику за прошлый период. Если данных нет, то 1С не рассчитает Вам отпускные, но Вы можете рассчитать их вручную и в документе Начисление зарплаты просто указать нужный период и сумму начисленных отпускных.

· Возможно при расчете отпускных Вы забыли сначала нажать кнопку «Расчет среднего заработка», а потом уже нажать кнопку «Рассчитать начисления».

· Также возможно, что при вызове обработки автоматического расчета отпускных, в табличной части «Отпуска» Вы не указали количество календарных дней:

Ниже привожу подробную инструкцию начисления отпускных в программе 1С:Предприятие.Бухгалтерия для Казахстана 8.2:

Введите новый документ Начисление зарплаты (Зарплата — Начисление зарплаты — кнопка Добавить). В поле Месяц начисления укажите месяц начисления отпускных. В документе нажмите кнопку «Подбор» и выберите сотрудника. У Вас автоматически добавится частично заполненная новая строка в табличную часть документа. Эту строку нужно отредактировать:

· В поле «Начисление» укажите вид начисления «Оплата отпуска»

· В полях «Дата начала» и «Дата окончания» укажите период отпуска сотрудника

· В полях «Дней отработано» и «Часов отработано» укажите количество рабочих дней в отпуске, часы рассчитаются автоматически после заполнения количества дней.

Примечание: Данный способ автоматического расчета отпускных работает при условии, что в базе 1С имеются данные по начислению заработной платы по сотруднику за прошлый период.

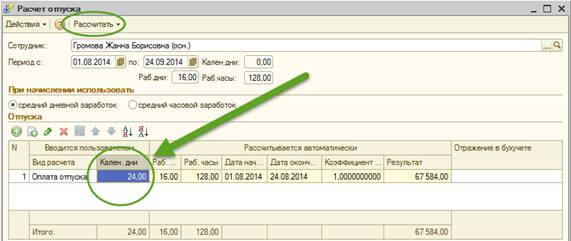

В окне обработки Расчет отпуска заполните поля:

· В поле Период С.. По.. укажите период нахождения сотрудника в отпуске.

· В табличной части укажите Календарные дни

· Поставьте нужный флажок вида начисления Средний дневной заработок /Средний часовой заработок

Остальные поля заполнятся автоматически из документа Начисление Заработной платы.

Для расчета суммы размера отпускных и размера среднего заработка нажмите на кнопку:

Заполнится нижняя табличная часть по месяцам назад 12 месяцев

После этого действия программа начислит Вам итоговую сумму отпускных

В документе Начисление зарплаты для корректного отражения суммы отпускных по бухгалтерскому и налоговому учету заполните поле Отражение в бухучете .

Проведите документ и закройте форму нажав на «OK»

Далее рассчитываете все налоги и выплачиваете отпускные как при расчете заработной платы. После этого, начисляете последним днем месяца заработную плату по всем сотрудникам, включая сотрудника, который в был в отпуске, при условии, что он был в отпуске не весь расчетный месяц. Для этого в поле Дата начала и Дата окончания указываете отработанные дни сотрудником (т.к автоматически программа не вычтет из зарплатных дней дни отпуска), затем нажимаете рассчитать, ОК. Далее рассчитываете налоги и выплачиваете заработную плату как обычно.

Внимание! Если у вас остались вопросы или что-то не получилось, будем рады оказать Вам персональную техническую помощь. Заполните заявку и наш специалист свяжется с вами.

Статья от ИТС

Начисление оплаты за время дополнительного ежегодного отпуска в программе "1С:Зарплата и управление персоналом 8" (редакция 2.5)

Пример

Сотрудник организации ЗАО "Швейная фабрика" Иванов С.П. работает в должности генерального директора. С 4 июля 2014 г. по 17 июля 2014 г. ему предоставляется очередной основной ежегодный отпуск продолжительностью 14 календарных дней и с 18 июля 2014 г. по 20 июля 2014 г. дополнительный отпуск за ненормированный рабочий день (по должности), присоединенный к основному, продолжительностью 3 календарных дня. Расчетным периодом являются 12 календарных месяцев, предшествующих дате начала события, т.е. июль 2013 г. - июнь 2014 г.

В расчетном периоде сотруднику ежемесячно начислялась оплата по окладу в размере 90 000 руб. Все месяцы расчетного периода Иванов С.П. отработал полностью за исключением июня 2014 г. В июне с 03.06.2014 по 10.06.2014 сотрудник находился в отпуске без сохранения заработной платы. За июнь 2014 г. ему было начислено 61 578,95 руб.

Всего в расчетном периоде Иванову С.П. начислено выплат, учитываемых при расчете среднего заработка: 1 051 578,95 руб. (90 000 руб. * 11 месяцев + 61 578,95 руб.).

Выполняются следующие действия:

рис. 1). Пользователь самостоятельно должен ввести недостающие виды отпусков. Элемент справочника основного ежегодного отпуска уже предопределен в программе (способ расчета - по календарным дням, установлен флажок предоставления отпуска всем сотрудникам, количество дней отпуска в год - 28).

Продолжительность ежегодного отпуска определенного вида в программе можно задать разными способами:

- в целом для всех сотрудников организации;

- для сотрудников, занимающих определенную должность (если количество дней предоставляемого ежегодного отпуска различается в зависимости от занимаемой должности, можно произвести уточнение непосредственно по должности);

- для отдельных сотрудников (если количество дней предоставляемого ежегодного отпуска у отдельных сотрудников иное, нежели в целом по организации, либо по должности, можно произвести уточнение именно по сотруднику). Более подробно об этом смотрите в статье Учет права на отпуск и расчет остатков отпусков .

Настроим вид ежегодного дополнительного отпуска за ненормированный рабочий день:

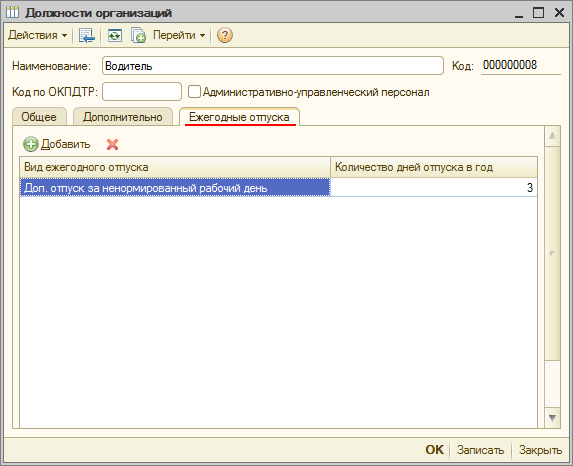

В нашем примере дополнительный отпуск за ненормированный рабочий день предоставляется непосредственно для должности. Количество дней ежегодного дополнительного отпуска, положенное по должности сотрудника указывается в справочнике Должности организаций (менюПредприятие - Должности организаций - закладка Ежегодные отпуска ) (рис. 2).

Настройка вида расчета

Для начисления оплаты за время дополнительного ежегодного отпуска в плане видов расчета должен быть описан пользовательский вид расчета. Новый вид расчета удобнее создать копированием предопределенного вида расчета Оплата отпуска по календарным дням или Оплата отпуска по шестидневке :

8. На закладке Время в разделе Вид времени установите переключатель Неотработанные полные смены, а также командировки (устанавливается для начислений, по периоду действия которых ведется учет неотработанного времени) (рис. 4). Вид расчета считается видом расчета для оплаты дополнительного отпуска, если для него установлен вид времени по классификатору использования рабочего времениДополнительный отпуск (буквенное обозначение ОД ). Виды расчета с таким видом времени предлагаются для выбора вида дополнительного отпуска в документе Отпуска организаций в колонке Вид дополнительного отпуска .

9. На закладке Использование (рис. 5):

- в разделе Пособие по социальному страхованию устанавливается по умолчанию переключатель Не является пособием , т.е. данное начисление не относится к пособиям по государственному социальному страхованию, как в нашем примере;

- в разделе Ежегодные отпуска (используется для учета остатка отпусков) установите переключатель Является отпуском , если организация ведет учет использования дополнительного отпуска в разрезе рабочих лет. Также выберите вид отпуска Доп. отпуск за ненормированный рабочий день , который был создан ранее в справочнике Виды ежегодных отпусков (меню Предприятие - Виды ежегодных отпусков ) (рис. 1);

- в разделе Вид стажа для целей персонифицированного учета ПФР автоматически устанавливаются по умолчанию флажки Отражается в РСВ-1 как : Пребывание в оплачиваемом отпуске (с 2014 г.) и Отражается в СЗВ как: Включается в стаж для досрочного назначения пенсии (до 2014 г.).

11. На закладке Налоги производится настройка налогообложения начисления (рис. 7):

- в разделе НДФЛ установите переключатель Облагается и укажите код дохода с точки зрения налогообложения НДФЛ. В нашем примере укажите код 2012 "Суммы отпускных выплат";

- в разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель Учитывается в расходах на оплату труда по и выберите пп.7, ст.255 НК РФ .

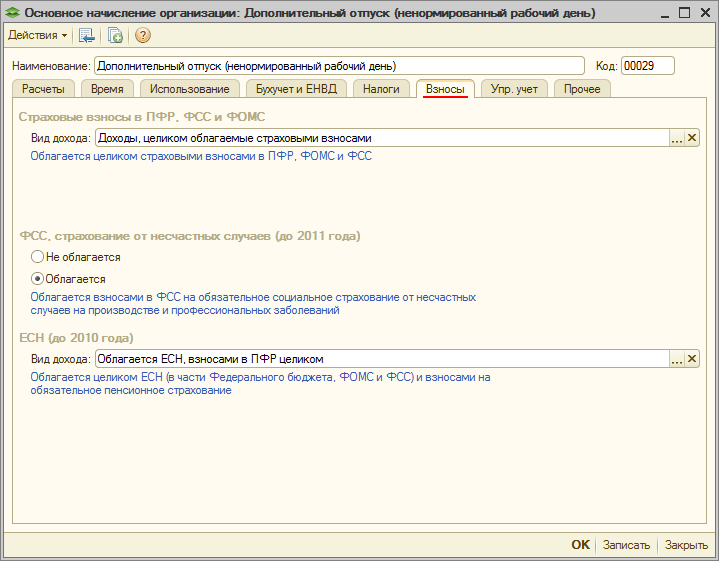

12. На закладке Взносы настраивается порядок обложения начисления страховыми взносами (рис. 8):

- в разделе в поле Вид дохода выберите Доходы, целиком облагаемые страховыми взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ);

- положение переключателя в разделе ФСС, страхование от несчастных случаев (до 2011 года) на исчисление взносов в ФСС от НС и ПЗ с 2011 г. не влияет. С 2011 г. поле Вид дохода в разделе Страховые взносы в ПФР, ФСС и ФОМС используется и для настройки обложения начисления взносами на страхование от несчастных случаев и профессиональных заболеваний;

- в разделе ЕСН (до 2010 года) укажите порядок включения начисления в налоговую базу для исчисления ЕСН. С 2010 г. ЕСН не используется.

13. На закладке Упр. учет укажите способ отражения данного начисления в управленческом учете.

14. На закладке Прочее укажите виды расчета, которые будут вытеснять этот вид расчета, если период их действия будет совпадать (рис. 9).

15. Для сохранения вида расчета нажмите на кнопку ОК .

Обратите внимание , что новый вид расчета необходимо включить в список вытесняющих для видов начислений за отработанное время (Оклад по дням , Оклад по часам , Оплата по дневному тарифу и т.д.).

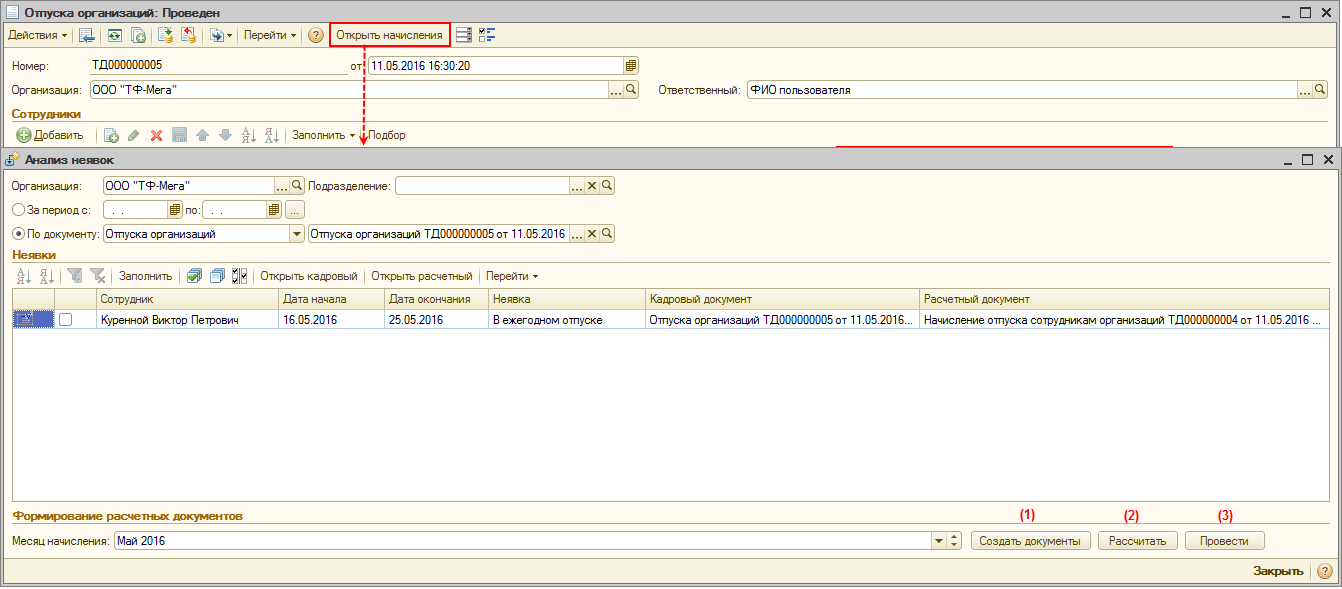

Создание документа "Отпуска организаций"

Предоставление отпуска сотруднику (сотрудникам) регистрируется (кроме отпуска по беременности и родам и отпуска по уходу за ребенком) в подсистеме кадрового учета документом Отпуска организаций (меню Кадровый учет - Учет невыходов - Отпуска организаций ) (рис. 10).

Расчет и начисление оплаты на период дополнительного ежегодного отпуска

Начисление сохраняемого заработка на период дополнительного ежегодного отпуска производится документом (меню - Неявки - Начисление отпуска сотрудникам организаций ).

Создать документ можно на основании кадрового документа Отпуска организаций (меню Кадровый учет - Учет невыходов - Отпуска организаций ) с помощью обработки Анализ неявок (последовательно нажимая на кнопки Создать документы , Рассчитать , Провести ) (рис. 11). Для этого в документе Отпуска организаций нажмите на кнопку Открыть начисления .

Поля документа Начисление отпуска сотрудникам организаций заполняются автоматически на основе данных документа Отпуска организаций :

- Поле Организация заполняется по умолчанию.

- Поле от заполняется датой регистрации документа в информационной базе (рис. 12).

- В поле Месяц начисления указывается месяц, в котором будет отражено данное начисление (по умолчанию текущий месяц).

- Поле Ответственный заполняется по умолчанию - значение из настроек текущего пользователя.

- В поле Сотрудник указывается сотрудник, которому предоставляется отпуск.

- На закладке Условия в поле Дата начала отпуска указывается дата начала отпуска, исходя из которой будет определяться расчетный период для расчета среднего заработка. Если дополнительный отпуск предоставляется вместе с основным отпуском, то в этом поле следует указать дату начала основного ежегодного отпуска. В нашем примере - 04.07.2014.

- Также на закладке Условия

в разделе Ежегодный оплачиваемый отпуск

:

- флажок Начислить устанавливается по умолчанию, в полях с... по... указываются сведения о начале и окончании оплачиваемого периода ежегодного основного отпуска или о начале и продолжительности периода отпуска, тогда дата окончания отпуска заполнится автоматически. В нашем примере отпуск предоставляется с 04.07.2014 по 17.07.2014;

- в поле за автоматически подсчитывается количество дней отпуска. В нашем примере - за 14 календарных дней;

- в поле За период работы с... по... указывается рабочий год, за который предоставляется отпуск. Если в программе ведется учет права на отпуск и расчета остатков отпусков , то эти сведения заполняются автоматически. В нашем примере рабочий год - с 16.03.2013 по 15.03.2014;

- в поле Рассчитывать средний заработок указывается порядок расчета отпуска По календарным дням (если отпуск предоставляется в календарных днях) или По шестидневке (если отпуск предоставляется в рабочих днях). В нашем примере - По календарным дням .

- В разделе Дополнительный (другой) отпуск

:

- установите флажок Начислить и в полях с... по... укажите сведения о начале и окончании дополнительного отпуска или о начале и продолжительности периода отпуска, тогда дата окончания отпуска заполнится автоматически. Если дополнительный отпуск предоставляется одновременно с основным отпуском, то его начало должно приходиться на день, следующий за последним днем основногоотпуска (ежегодного оплачиваемого отпуска). В нашем примере дополнительный отпуск предоставляется с 18.07.2014 по 20.07.2014;

- в поле за автоматически подсчитывается количество дней отпуска. В нашем примере - за 3 календарных дня;

- в поле Вид отпуска указывается вид расчета, используемый для начисления сохраняемого заработка на период дополнительного отпуска. Вид дополнительного отпуска выбирается из плана видов расчета Основные начисления организации ;

- в поле Процент оплаты указывается размер оплаты дополнительного отпуска в процентах (по умолчанию - 100,00).

- Раздел Компенсация отпуска заполнять не нужно, так как в нашем примере не начисляется компенсация за отпуск.

- В разделе НДФЛ поле Дата выплаты дохода автоматически заполняется датой, на 3 дня меньшей даты начала отпуска. Эта дата дохода регистрируется в учете, и затем будет отражаться в регистре налогового учета. Этой датой также в учете будет автоматически исчислен НДФЛ с данного дохода и отражен в регистре налогового учета. Если доход предполагается выплатить в другой день, то дата может быть изменена в соответствии с реальной предполагаемой датой выплаты этого дохода. В нашем примере - 01.07.2014.

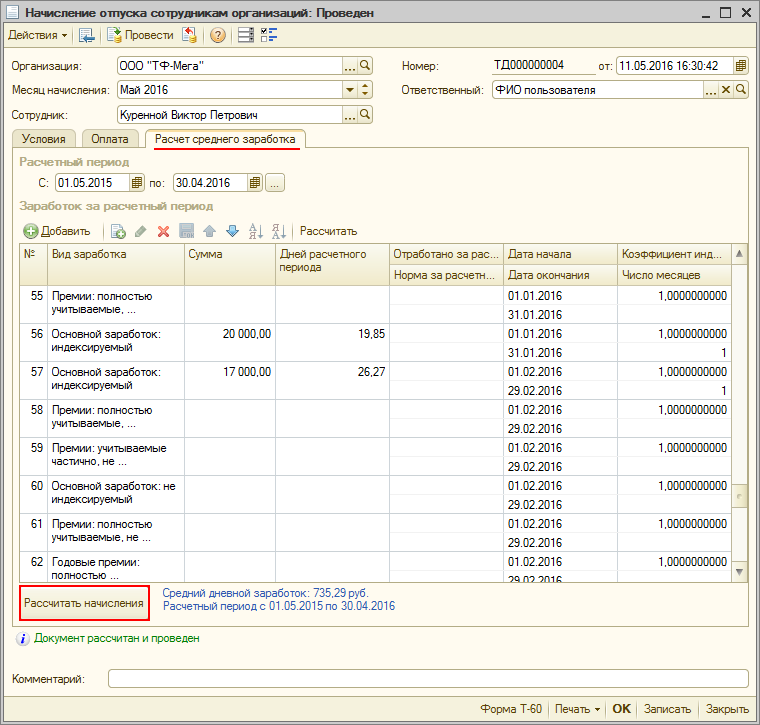

- Кнопка Рассчитать предназначена для расчета сохраняемого среднего заработка сотрудника и суммы отпускных.

- Для сохранения и проведения документа нажмите на кнопку Провести .

Если в информационной базе имеются данные о заработке сотрудника и отработанном им времени за предыдущие месяцы, то в эту табличную часть документа они помещаются автоматически при выполнении расчета. При автоматическом заполнении данных для расчета среднего заработка суммы основного заработка за соответствующий месяц и суммы принимаемых в расчет премий определяются по результатам начислений, включенных в состав базы для расчета среднего заработка. База для расчета среднего заработка настраивается в плане видов расчета Средний заработок (менюРасчет зарплаты по организациям - Настройка расчета зарплаты - Средний заработок ) отдельно для каждого вида заработка:

- Основной заработок: не индексируемый;

- Основной заработок: индексируемый;

- Премии: учитываемые частично, не индексируемые;

- Премии: полностью учитываемые, не индексируемые;

- Премии: полностью учитываемые, индексируемые;

- Годовые премии: полностью учитываемые, индексируемые;

- Годовые премии: полностью учитываемые, не индексируемые;

- Годовые премии: учитываемые частично, не индексируемые.

Кроме того, при необходимости данные для расчета среднего заработка могут быть введены в документ вручную, и расчет суммы начисления в этом случае будет производиться по кнопке Рассчитать начисления .

Отчет по расчету среднего заработка можно получить по кнопке Печать - Расчет среднего основного заработка и по кнопке Печать - Расчет среднего дополнительного отпуска (рис. 14).

Сумма оплаты отпусков (средний заработок) определяется путем умножения среднедневного заработка сотрудника на количество дней отпуска(календарных, рабочих) (за исключением нерабочих праздничных дней согласно производственному календарю). .

В нашем примере порядок расчета отпуска - по календарным дням. Результат расчета отпускных за период с 04.07.2014 по 20.07.2014 составляет: 3 058,78 руб. * 17 дней = 51 999,26 руб.:

- оплата основного ежегодного отпуска за период с 04.07.2014 по 17.07.2014: 3 058,78 руб. * 14 дней = 42 822,92 руб.;

- оплата дополнительного ежегодного отпуска за период с 18.07.2014 по 20.07.2014: 3 058,78 руб. * 3 дня = 9 176,34 руб.

При расчете отпускных с начисленной суммы автоматически рассчитывается налог: 51 999,26 руб. * 13% = 6 760 руб. Сумма НДФЛ определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога и налоговых вычетов, на которые имеет право сотрудник. Также при расчете НДФЛ налоговая база уменьшается и на сумму вычетов, положенных сотруднику. При проведении документа, если в Настройках параметров учета (меню Сервис - Параметры учета - закладка Расчет зарплаты ) установлен флажок При начислении НДФЛ принимать исчисленный налог к учету как удержанный , то регистрируется и сумма удержанного налога. Если флажок не установлен, то налог удерживается документами выплаты отпускных Зарплата к выплате организаций (меню Расчет зарплаты по организациям - Касса и банк - Зарплата к выплате организаций ). Т.е. в тот момент, когда организация выплачивает сотруднику отпускные, НДФЛ удерживается со всей суммы отпускных.

При проведении документа результаты начислений записываются в регистр расчета Основные начисления сотрудников организаций (менюРасчет зарплаты по организациям - Результаты начислений - Результаты основных начислений ) (рис. 16).

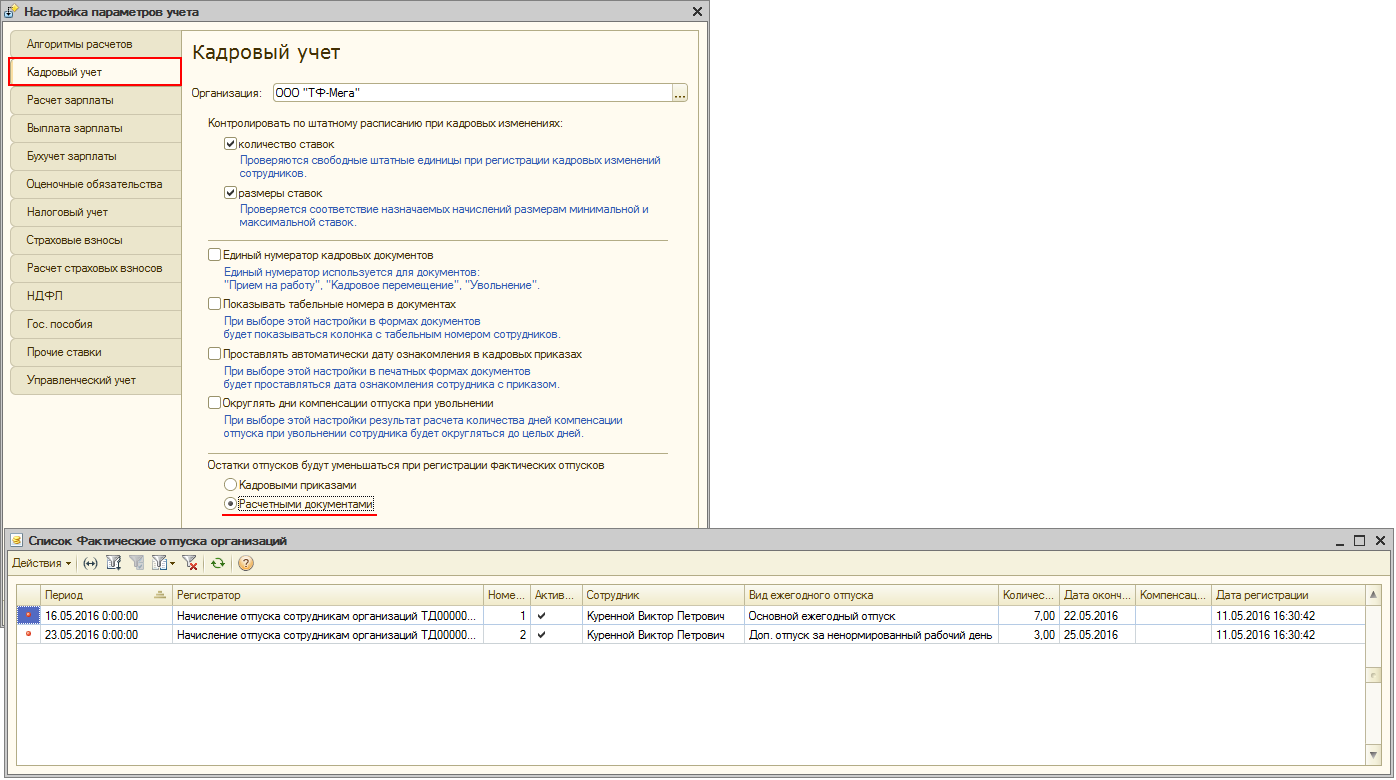

В программе реализовано два варианта регистрации данных по фактическому использованию отпусков: документами кадрового учета невыходов либо документами подсистемы расчета зарплаты. Выбор варианта учета производится в настройках параметров учета (меню Сервис - Параметры учета - закладка Кадровый учет ) (рис. 17). Если применяется вариант учета, когда остатки отпусков списываются кадровыми приказами, то при проведении документа Отпуска организаций сведения о количестве дней предоставленных ежегодных отпусков различных видов фиксируются в регистре накопления (меню Операции - Регистр накопления - Фактические отпуска организаций ).

Если выбран порядок списания остатков отпусков расчетными документами, то данные в регистр накопления Фактические отпуска организаций вносятся документами подсистемы расчета зарплаты (документом Начисление отпуска сотрудникам организаций , документом Расчет при увольнении сотрудника организаций и др.) (рис. 18). В подсистеме расчета зарплаты производится начисление сохраняемого заработка на время отпуска и начисление компенсаций за неиспользованные отпуска .

Е. Ловчикова, профессионал 1С

КАК ПРОИЗВЕСТИ НАЧИСЛЕНИЕ И РАСЧЕТ ОТПУСКНЫХ В 1С: ПРЕДПРИЯТИЕ. БУХГАЛТЕРИЯ ДЛЯ КАЗАХСТАНА 8.2 ?

При начисление отпускных, 1 С не считает . Как произвести расчет отпускных в 1 С?

Комментарии. Возможные варианты, почему 1С не рассчитывает отпускные:

· Для автоматического расчета отпускных необходимо, чтобы в базе 1С имелись данные по начислению заработной платы по сотруднику за прошлый период. Если данных нет, то 1С не рассчитает Вам отпускные, но Вы можете рассчитать их вручную и в документе Начисление зарплаты просто указать нужный период и сумму начисленных отпускных.

· Возможно при расчете отпускных Вы забыли сначала нажать кнопку «Расчет среднего заработка», а потом уже нажать кнопку «Рассчитать начисления».

· Также возможно, что при вызове обработки автоматического расчета отпускных, в табличной части «Отпуска» Вы не указали количество календарных дней:

Ниже привожу подробную инструкцию начисления отпускных в программе 1С:Предприятие.Бухгалтерия для Казахстана 8.2:

Введите новый документ Начисление зарплаты (Зарплата - Начисление зарплаты - кнопка Добавить). В поле Месяц начисления укажите месяц начисления отпускных. В документе нажмите кнопку «Подбор» и выберите сотрудника. У Вас автоматически добавится частично заполненная новая строка в табличную часть документа. Эту строку нужно отредактировать:

· В поле «Начисление» укажите вид начисления «Оплата отпуска»

· В полях «Дата начала» и «Дата окончания» укажите период отпуска сотрудника

· В полях «Дней отработано» и «Часов отработано» укажите количество рабочих дней в отпуске, часы рассчитаются автоматически после заполнения количества дней.

Примечание: Данный способ автоматического расчета отпускных работает при условии, что в базе 1С имеются данные по начислению заработной платы по сотруднику за прошлый период.

В окне обработки Расчет отпуска заполните поля:

· В поле Период С.. По.. укажите период нахождения сотрудника в отпуске.

· В табличной части укажите Календарные дни

· Поставьте нужный флажок вида начисления Средний дневной заработок /Средний часовой заработок

Остальные поля заполнятся автоматически из документа Начисление Заработной платы.

Для расчета суммы размера отпускных и размера среднего заработка нажмите на кнопку:

Заполнится нижняя табличная часть по месяцам назад 12 месяцев

После этого действия программа начислит Вам итоговую сумму отпускных

В документе Начисление зарплаты для корректного отражения суммы отпускных по бухгалтерскому и налоговому учету заполните поле Отражение в бухучете .

Проведите документ и закройте форму нажав на «OK»

Далее рассчитываете все налоги и выплачиваете отпускные как при расчете заработной платы. После этого, начисляете последним днем месяца заработную плату по всем сотрудникам, включая сотрудника, который в был в отпуске, при условии, что он был в отпуске не весь расчетный месяц. Для этого в поле Дата начала и Дата окончания указываете отработанные дни сотрудником (т.к автоматически программа не вычтет из зарплатных дней дни отпуска), затем нажимаете рассчитать, ОК. Далее рассчитываете налоги и выплачиваете заработную плату как обычно.